Na, o kai kurios žiniasklaidos priemonės nesivargino publikuoti vientisų ir „neiškarpytų“ S.Jakeliūno pateiktų argumentų ir taip padėjo skaitytojui susidaryti įspūdį, kad visi S.Jakeliūno pateikti teiginiai neva atremti. Stabtelkime ir pasvarstykime, ar tikrai. Tiesa, S.Šiaudinio argumentų per daug, kad juos visus čia aptartume, bet pamėginkime grįžti prie esmės ir atskirkime faktus nuo demagogijos.

Pirmiausiai turiu pažymėti, kad aš irgi esu ilgametis Lietuvos banko ekonomistas ir tyrėjas bei buvau vienas iš tų keliolikos specialistų, dalyvavusių rengiant Lietuvos banko tarnybų 2012 m. pažymą dėl bankų paskolų kainodaros. Kolegos S.Šiaudinio teiginys, esą rengiant pažymą nepasiektas kompromisas ir atskiros dokumento dalys pirmiausiai atspindėjo konkrečių rengėjų nuomonę, neatitinka tikrovės – dokumentas kaip tik ir buvo rengiamas būtent tam, kad būtų suderintos skirtingos specialistų nuomonės ir būtų parengta vientisa, išdiskutuota analitinė pažyma Lietuvos banko vadovybei. Būtent dėl to vyko ilgi pozicijų derinimo procesai, pereiti kelių lygių aprobavimo filtrai ir dokumentas parengtas be rengėjų pavardžių, o konstatuota, kad jį parengė dvi Lietuvos banko tarnybos. Dokumentą plačiam aukščiausios vadovybės ratui pristatė tuometinis Finansinio stabilumo departamento direktorius ir būtų, švelniai tariant, šiek tiek nelogiška, jei jo pristatomame dokumente būtų likę neišdiskutuoti ar jam ekonomiškai nepriimtini teiginiai. Taip pat pažymėtina, kad, priešingai nei teigia S.Šiaudinis, rengiant vidinę ar išorei skirtą analizę Lietuvos banke yra visiškai įprasta praktika nurodyti, kad vertinimai nebūtinai sutampa su oficialia Lietuvos banko pozicija. Ir tai nei paneigia, nei sumažina tų vertinimų objektyvumo.

Grįžtant prie ekonominės VILIBOR analizės, S.Šiaudinis nepaneigia fakto, kad VILIBOR palūkanų normos buvo apibrėžiamos itin abstrakčiai ir neprivalėjo būti siejamos su bankų finansinių išteklių pritraukimo kaštais. Paprastai tariant, VILIBOR nustatymo metodika iš principo leido bankams skelbti ekonomiškai nepagrįstas kotiruotes. Pati VILIBOR metodika nedraudė bankams skelbti, jog jie pasirengę skolinti kitiems bankams už 5, 10 ar kad ir 20 procentų palūkanų (t.y. niekas nedraudė „būti pasirengus skolinti“ neadekvačiai brangiai), ir per krizę nebuvo realaus rinkos mechanizmo, kuris užtikrintų, kad tos palūkanų normos būtų ekonomiškai adekvačios.

Pačioje metodikoje apskritai nebuvo jokios užuominos, kas galėtų būti laikoma ekonomiškai adekvačiomis tarpbankinio skolinimo palūkanų normomis. Todėl būtų naivu tikėtis, kad bankai, kuriems suteikta teisė skelbti neįpareigojančias visiškai abstrakčiai apibrėžto rodiklio kotiruotes, galvojo būtent apie klientų, kurių paskolų palūkanų normos susietos su VILIBOR, interesus, o ne siekė savo tikslų (maksimizuoti pelnus, persitvarkyti balansų valiutinę struktūrą, perkelti valiutos kurso riziką klientams ir t.t.). Tad atsakingos institucijos turėjo ar turėtų aiškintis, ar nepažeisti skolininkų interesai.

S.Šiaudinis bando neigti faktą, kad per krizę realių ilgesnės nei 1 mėn. trukmės skolinimo tarpbankinėje rinkoje sandorių litais beveik nebuvo sudaroma. Jis užsimena apie išvestinius finansinius instrumentus – valiutos apsikeitimo sandorius (currency swaps) ir ateities sandorius (forwards), bet tai nėra (neapdrausto) tarpbankinio skolinimo sandoriai, tad nereikėtų klaidinti visuomenės. Kalbant apie realias skolinimo vidaus tarpbankinėje rinkoje apimtis, visiškai dominavo labai trumpos trukmės tarpbankinis skolinimas.

Pati VILIBOR metodika nedraudė bankams skelbti, jog jie pasirengę skolinti kitiems bankams už 5, 10 ar kad ir 20 procentų palūkanų (t.y. niekas nedraudė „būti pasirengus skolinti“ neadekvačiai brangiai).

Pavyzdžiui, 2009 m. iki dviejų savaičių trukmės tarpbankinio skolinimo sandorių litais apimtys sudarė daugiau nei 99 proc. visos skolinimo vidaus tarpbankinėje rinkoje apyvartos ir skolinta buvo vidutiniškai už 0,9 proc., t.y. už palūkanų normas, labai artimas EURIBOR normoms. Greta to, šalies bankai iš motininių bankų eurais skolinosi dar kone dešimt kartų daugiau ir skolinosi už labai panašias palūkanų normas (irgi gerokai mažiau nei už 1 proc.).

Tuo tarpu bankų klientams itin aktualios 6 mėn. trukmės tarpbankinio skolinimo litais apimtys tesudarė 0,1 proc. visos vidaus tarpbankinės rinkos apyvartos, o vidutinė 6 mėn. trukmės VILIBOR norma 2009 m. viršijo net 8 proc. Kitaip tariant, bankai tarpusavyje skolinosi tiek litais, tiek eurais labai trumpam ir vidutiniškai pigiau nei už 1 proc. palūkanų, o paskolų kainodarai aktualias 6 mėn. VILIBOR normas praktiškai be jokių realių sandorių nustatė kone dešimt kartų didesnes. Ir net tariant, kad kartais būdavo sudaroma sandorių atitinkamos trukmės išvestiniais finansiniais instrumentais panašiomis kainomis, tai anaiptol nėra pakankamas tokių aukštų VILIBOR normų pagrindimas.

Šaltinis: S.Šiaudinis, „What drove the 6-month VILIBOR during the late 2000’s economic crisis?“, „Pinigų studijos“, 2010 Nr.2, p. 5-28.

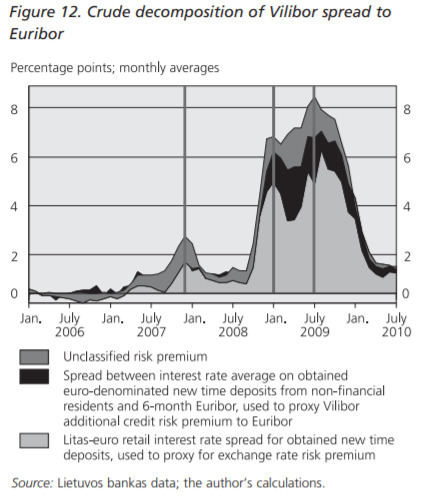

Kaip buvo minėta ir S.Jakeliūno straipsnyje, kompleksiškai nagrinėjant VILIBOR normų veiksnius (visų pirma, keliais metodais vertinant devalvacijos riziką), yra požymių, kad VILIBOR galėjo būti nepagrįstai užkeltas 3-4 proc. punktais ir daugiau. Pažymėtina, kad S.Šiaudinis panašius metodus taiko ir savo 2010 m. straipsnyje, publikuotame mokslo žurnale „Pinigų studijos“. To straipsnio 12 paveiksle jis VILIBOR atotrūkį nuo EURIBOR grindžia keliais veiksniais – 1) devalvacijos rizika, įvertinta skirtumu tarp indėlių litais ir eurais palūkanų normų, ir 2) indėlių eurais palūkanų atotrūkiu nuo EURIBOR.

Pirmasis veiksnys yra pakankamai objektyvus devalvacijos matas, o dėl antrojo veiksnio kyla abejonių, nes pagrindinė aukštų indėlių palūkanų normų priežastis veikiausiai buvo (subjektyvus) strateginis Skandinavijos bankų siekis atsiimti didžiąją dalį savo indėlių iš dukterinių bankų. Bet svarbiausia ne tai. Svarbiausia yra tai, kad šie du veiksniai ne visiškai paaiškina, kodėl VILIBOR taip stipriai išaugo per krizę, tad S.Šiaudinis savo grafike išskiria dar vieną gana keistą veiksnį – „neįvardytą rizikos priedą“ („unclassified risk premium“). Išvertus į paprastą žmonių kalbą, net ir S.Šiaudinis, vienas iš didžiausių VILIBOR metodikos proponentų, neturi objektyvaus ekonominio paaiškinimo, kodėl per krizę 6 mėn.

VILIBOR normos buvo tokios aukštos, tad remiantis S.Šiaudinio straipsniu galima teigti, kad 6 mėn. VILIBOR normos per krizę galėjo būti 1-1,5 proc. ekonomiškai nepagrįstai užkeltos. Būtent todėl, kad net karščiausi VILIBOR gynėjai neturėjo rimtų argumentų, pagrindžiančių tokį aukštą VILIBOR lygį per krizę, viena iš svarbiausių 2012 m. Lietuvos banko tarnybų rengtos pažymos išvadų buvo šis santraukoje pateiktas teiginys: „Lietuvoje veikiančių bankų verslo modelis iki šiol nebuvo socialiai pakankamai atsakingas, o bankų sektorius, turintis rinkos galią ir galimybę pagal savo poreikius lanksčiai keisti paskolų nebankiniam sektoriui bazines palūkanų normas (6 mėn. VILIBOR), gali perkelti neproporcingai didelę rizikos dalį silpnesniajai paskolų sandorių pusei: namų ūkiams ir smulkioms bei vidutinėms įmonėms, kaip ir įvyko 2008-2009 m. krizės metu“.

Dar vienas skeletas spintoje, kurį norima pamiršti, neigti ar ignoruoti, tai – „karštas“, t.y. nestabilus ir daugiausia trumpalaikių indėlių forma pritrauktas, šalies bankų finansavimasis iš Skandinavijos bankų ir sąmoningas to finansavimo atitraukimas per krizę. S.Šiaudinis tai neigia ir teigia, kad tai mestų šešėlį ant Skandinavijos bankų verslo modelio. Taip, tai išties meta šešėlį ant jų verslo modelio, kuris, kaip konstatuota 2012 m. pažymoje, nebuvo pakankamai socialiai atsakingas.

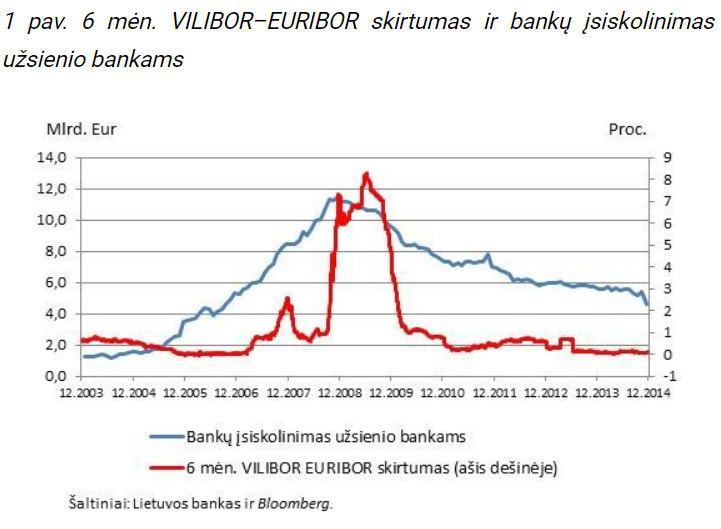

S.Šiaudinis pats pateikia grafiką, puikiai pailiustruojantį sąryšį tarp Skandinavijos bankų indėlių dukteriniuose bankuose ir VILIBOR dinamikos: staigus 6 mėn. VILIBOR šuolis 2008 m. pabaigoje idealiai sutampa su Skandinavijos bankų indėlių dukteriniuose bankuose atsiiminėjimo pradžia. Iš grafiko matyti, kad vien per pusantrų metų, kol VILIBOR normos buvo itin užkeltos, Skandinavijos bankai atsiėmė daugiau nei 3 mlrd. eurų indėlių iš dukterinių bankų (o vėliau indėlių atsiėmimo procesai tęsėsi toliau).

Tad Skandinavijos bankams siekiant iš Lietuvos atitraukti finansavimą indėliais, dukteriniai bankai didino rezidentų indėlių palūkanų normas šalyje, bet kartu (veikiausiai nepakankamai pagrįstai) kėlė VILIBOR bei paskolų palūkanų normas, o Lietuvos ekonomika greta visų kitų krizės reiškinių patyrė gniuždantį palūkanų normų šoką, nulemtą labiau ne objektyvių rinkos veiksnių, o strateginių Skandinavijos bankų sprendimų.

Tomas Ramanauskas yra Lietuvos banko Sisteminės rizikos modeliavimo skyriaus viršininkas. Straipsnyje išreikšti vertinimai nebūtinai atitinka oficialią Lietuvos banko poziciją.