Pirmieji bankai, tam tikru pavidalu, pasaulyje atsirado tada, kai žmonės pradėjo užsiimti prekyba. Sugalvojus patogesnę valiutą mainams, vietoje daiktų ar gyvūnų, ją reikėjo kažkur saugoti. Didelius kiekius monetų ar kitas brangenybes dažnai priglausdavo įvairios šventyklos ar vienuolynai, mat buvo manoma, kad čia pinigai bus saugūs. Dievo tarnai paprastai pinigus ne tik saugodavo, bet ir išduodavo paskolas, jau tada atlikdami šiuolaikinių bankų funkcijas. Tokie faktai užfiksuoti dokumentuose dar iš senovės Graikijos, Babilono, Egipto ar Romos.

Po Romos imperijos žlugimo bankai beveik visiškai prarado savo reikšmę, tačiau bankininkystė Italijoje atgimė kartu su Renesansu ir prekybos suaktyvėjimu. Tuomet itin suklestėjo žmonės, keitę pinigus ir ilgainiui ėmę teikti dar daugiau paslaugų – skolindavę pinigus, priimdavę indėlius, persiųsdavę lėšas ir pan. Šis verslo modelis iki šiol lydi ir šiuolaikinius bankus ir per tiek amžių beveik nepasikeitė ir greičiausiai nesikeis, net jei visi pasaulio pinigai įgaus elektroninę formą.

Kortelių ir bankomatų pradžia

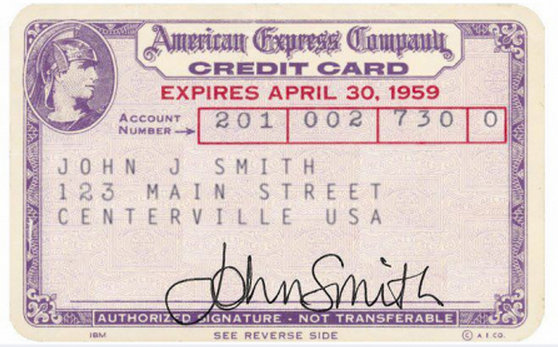

Elektroniniai pinigai egzistuoja jau gana seniai ir turi visas tradicinių pinigų savybes, skiriasi tik jų išraiškos forma. Nors jie, kaip skaitmeninės revoliucijos dalis, imti minėti tik 1994-1996 metais. XX a. šeštajame dešimtmetyje išleistos kreditinės bei aštuntajame dešimtmetyje pasirodžiusios debetinės kortelės kiek anksčiau suteikė paprastiems žmonėms naudotis šia grynųjų alternatyva. Tiesa, banko kortelių pradininkės atsirado gerokai anksčiau – JAV prekybininkai dar 1914 m. savo klientams ėmė išduoti savotiškas kreditines korteles – raštelius, ant kurių buvo užrašoma pirkėjo pavardė ir adresas. Dar vėliau kai kurie prekybininkai ėmė priimti iš klientų kreditinius lapelius, kuriuos vėliau pristatydavo į banką ir išgrynindavo. Pirmąsias šiuolaikines kredito korteles 1958-1959 m. išleido „Bank of America“. Pirmoji debetinė kortelė taip pat išleista JAV, tik jau 1987 m. Lietuvoje pirmosios banko kortelės pasirodė gerokai vėliau. Jas 1993 m. išleido tuometinis Vilniaus bankas.

Beveik kartu su kortelių istorija prasidėjo ir bankomatų gyvavimo laikotarpis. Pirmasis aparatas teikęs į bankomato panašias funkcijas atsirado 1960-aisiais Niujorke. Tai buvo aparatas, kuriame galėjai susimokėti mokesčius. Pirmieji grynuosius išduodantys bankomatai atsirado tik po 7 metų, Londone. Juos įrengė „Barclays“ bankas. Kortelės bankomatuose pritaikytos tik dar po metų, o magnetinės kortelės – dar vėliau.

Tiesa, kortelės, nors ir tapusios patogiomis grynųjų pinigų alternatyvomis, savo populiarumą ima po truputį prarasti. Vis daugėjant žmonių, besinaudojančių elektroninė bankininkyste ir dažnai perkančių ne fizinėse vietose, o internete, kyla dvejonių dėl tokių atsiskaitymų saugumo. Apsiperkant internete kortele, tereikia įrašyti duomenis, kuriuos matai ant pačios kortelės. Tai lengvai gali padaryti kortelę pasisavinęs žmogus, vagis ar sukčius. Dėl šių priežasčių kortelės internete priskiriamos prie vieno iš rizikingiausių mokėjimo būdų ir dažnas prekybininkas dažnai dvejoja, ar priimti įmokas, vykdomas su kortelėmis. Šiuo metu yra bandoma dar labiau apsaugoti tokius atsiskaitymus – kortelėms norima taikyti papildomus slaptažodžius, bet kol kas technologija, vadinama „3D secure“, dar nėra plačiai įgyvendinta. Kai kurios šalys, pavyzdžiui, Šveicarija, Nyderlandai ar Belgija, šia technologija naudojasi gana aktyviai – taip apsaugotų kortelių skaičius šiose šalyse siekia apie 60-80 proc., tačiau statistiką gadina tokios šalis, kaip Ispanija, kur „3D secure“ technologija naudojama tiki 16 proc. atvejų.

Virtuali valiuta sparčiai populiarėja

Skaitmeninių pinigų atsiradimas paskatino kurtis įvairią elektroninę valiutą, kuri gali būti talpinama ne tik magnetinėse kortelėse. Viena iš iki šio išsilaikiusių virtualių valiutų – jau šešerius metus žiniasklaidoje nuolat linksniuojami, bet realaus šuolio naudojime taip ir nepadarantys bitkoinai. Tiesa, nors yra entuziastų, laikančių bitkoinus puikia alternatyva bankams, jie iki šiol turi gausybę minusų, kurie greičiausiai niekada neleis šiai valiutai kurioje nors šalyje tapti valstybine.

Šios valiutos niekas nekontroliuoja, ja naudojantis nereikia pateikti jokių asmens duomenų, todėl ji lengvai tampa šešėlinės ekonomikos mėgstamiausia valiuta. Ne vieną kartą už bitkoinų slėpėsi pornografijos, narkotinių medžiagų, ginklų prekybos verslai, buvo plaunami pinigai, reikalaujamos išpirkos. Be to, bitkoinų kainos nereguliuoja valstybė, todėl vieną rytą gali atsibusti ir suprasti, kad tavo investicija sumenko, pavyzdžiui, dešimt kartų. Taigi decentralizuota valiuta tinkama valiuta galėtu tapti vieninteliu atveju – jei ja būtų naudojamasi tik sąžiningais tikslais ir tik jeigu visuomet būtų žinomas mokėtojo ir gavėjo tapatybės.

Galbūt todėl vis populiarėja elektroniniai pinigai, kurie yra leidžiami licencijuotų elektroninių pinigų leidimo įstaigų, atitinka visus reikalavimus ir yra lengvai ir saugiai naudojami turint tik internetinę prieigą. Tokie elektroniniai pinigai yra ne tik greitas, paprastas ir pigus atsiskaitymo būdas, bet ir suteikia daug daugiau saugumo. Elektroninės pinigų įstaigos pagal įstatymą klientų pinigus laiko specialiuose bankų sąskaitose ir jų nenaudoja savo įmonės reikmėms, šitaip nesukeldamos jiems rizikos.

Europos Komisija Elektroninių pinigų direktyvą priėmė 2000 m. 1998 metais JAV įkurta bendrovė „PayPal“ po keleto metų tapo viena iš elektroninio apmokėjimo sistemų pionierių. Didžiulę sėkmę „PayPal“ atnešė tai, jog 2002-aisiais ji tapo antrine itin populiarios prekybos internetu sistemos „eBay“ bendrove. Nuo to laiko didžioji dalis visų atliekamų pirkimų buvo vykdoma būtent per šią sistemą. Šiandien „PayPal“ yra viena iš pasaulinių lyderių mokėjimų sprendimų srityje. Šių metų liepos mėnesį „PayPal“ ir vėl tapo savarankiška bendrove. Sistema jungia apie 143 milijonus klientų sąskaitų visame pasaulyje. Tiesa, ji neprilygsta Azijos rinkoje veikiančiai „Alipay“, kuri turi net 300 milijonų aktyvių naudotojų ir per dieną atlieka apie 80 milijonų pervedimo operacijų.

Gali visiškai pakeisti grynuosius

Dar didesnę galimybę elektroninių pinigų rinkos plėtrai davė Europos Komisijoje 2009 m. priimta atnaujinta Elektroninių pinigų direktyva. Iki tol ES direktyva numatė, jog el. pinigus gali leisti tik kredito įstaigos-specializuoti bankai. Rinkos žaidėjai nesiryždavo imtis šios veiklos, nes juos atbaidydavo ne tik sudėtingas teisinis reglamentavimas, bet ir didžiuliai pradinės investicijos. Dabar direktyva leidžia elektroninius pinigus leisti ir elektroninių pinigų įstaigoms, todėl sukurta galimybė realiai ir efektyviai rinkos dalyvių konkurencijai.

Lietuvoje Elektroninių pinigų ir elektroninių pinigų įstaigų įstatymas buvo priimtas 2011 metais. Pirmoji elektroninių pinigų įstaigos licencija Lietuvos banko buvo išduota 2012 m. bendrovei „EVP International“. Iki šiol ši bendrovė, valdanti tarptautinę mokėjimų sistemą „Paysera“, yra vienintelė elektroninių pinigų įstaiga mūsų šalyje turinti pilną, visą Europos Sąjungą dengiančią, elektroninių pinigų įstaigos licencija. Iki tol Lietuvoje būta tik pavienių bandymų sukurti elektroninę valiutą, tačiau ji dažniausiai būdavo riboto naudojimo, pavyzdžiui, Vilniečio kortelė, su kuria buvo ir tebėra galima atsiskaityti tik už tam tikra paslaugas, tarkim, viešojo transporto bilietus ar dviračio nuomą.

Elektroniniai pinigai, kaip programinis grynųjų pinigų pakaitalas, ne tik Lietuvoje, bet ir pasaulyje užima vis didesnę rinkos dalį. Pavyzdžiui, Skandinavijoje tik maža dalis cirkuliuojančios valiutos egzistuoja fizinėje formoje. Dar pernai metais Švedija prakalbo apie galimybę visiškai atsisakyti grynųjų pinigų. Šioje šalyje daugiau kaip 90% atsiskaitymų vyksta elektroniniu būdu. Skandinavai nėra linkę slėpti mokesčių, todėl elektroninis skaidrus atsiskaitymas jiems yra savaime suprantamas ir patogus. Visiškai kitokia padėtis yra Pietų Europoje, kur susiklosčiusios kiek kitokios tradicijos. Padėtį puikiai atspindi ir Graikijos finansinis krachas.

Visai realus scenarijus, jog ne tokioje tolimoje ateityje grynųjų pasaulyje išties nebeliks. Tiesa, nėra aišku, kokią formą turės išlikę virtualūs pinigai. Pavyzdžiui, filmas „Įkalinti laike“ (In Time), nukelia į laikus, kai visa žmonija atsiskaitymui naudoja vieną vienintelę valiutą – laiką. Norėdamas gyventi ilgiau – privalai užsidirbti daugiau laiko. Esi priverstas rinktis – kavos puodelis ar kelios gyvenimo minutės. Šio filmo scenarijus, nors ir yra fantastinis, tam tikrą prasmę yra įgavęs jau seniai. Visa uždarbio ir mokėjimų sistema yra susijusi su laiku. Daugiau užmokesčio už savo darbo laiką sulaukia tie žmonės, kurie daugiau to paties laiko investavo į išsilavinimą, įgūdžių tobulinimą ir pan. Tad galbūt toks fantastinio filmo scenarijus nėra toks jau ir neįtikėtinas?

„Paysera“ straipsnių ciklo tęsinį skaitykite kitą savaitę.