Praėjusią savaitę patvirtinta mokesčių reforma palies ir dirbančius savarankiškai. Nuo 2026 m. kai individualios veiklos (IDV) apmokestinamosios pajamos viršija 35000 Eur per metus, GPM tarifas didėja, skaičiuoja LBAA.

Seimas pritarė, kad savarankiškai dirbančių metinėms apmokestinamosioms pajamoms, neviršijančioms 42500 eurų sumos, bus taikomas 20 proc. mokesčio tarifas, o pajamoms, kurios neviršija 20000 eurų per metus – 15 proc. dydžio mokesčio kreditas (taip išlaikant 5 proc. dydžio apatinę efektyviojo GPM tarifo ribą).

Pataisomis nustatytas mažėjantis mokesčio kreditas, kurį taikant efektyvusis GPM tarifas pasieks 15 proc. 35000 eurų apmokestinamųjų pajamų sumai, 20 proc. – 42500 eurų sumai (taip išlaikant esamą mokestinę naštą apmokestinamosioms pajamoms, neviršijančioms 35 000 eurų). Metinėms apmokestinamosioms individualios veiklos pajamoms, viršijančioms 42500 eurų sumą, bus taikomi pagrindiniai GPM tarifai.

Tad LBAA skaičiuoja, pasiekus 42500 Eur metinių apmokestinamųjų pajamų ribą (apie 3542 Eur per mėnesį prieš mokesčius), GPM tarifas bus toks pats, kaip užmokesčiui pagal darbo sutartį.

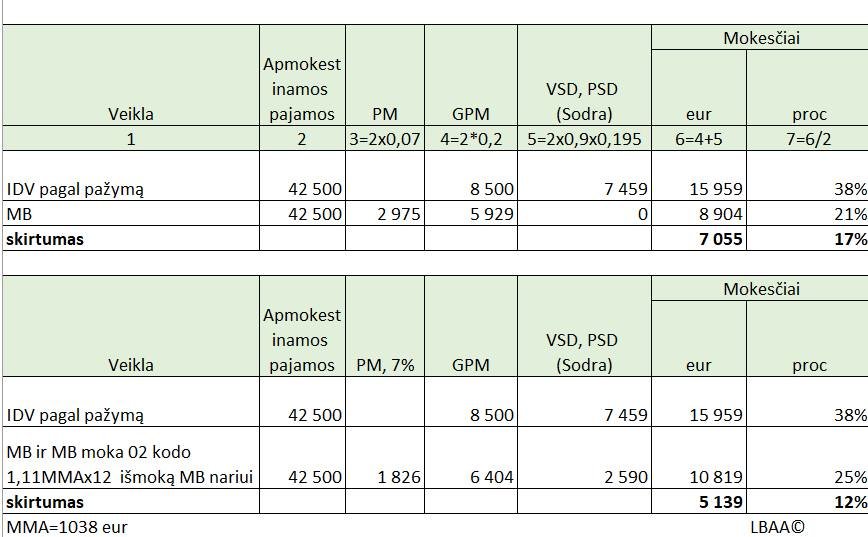

Kad būtų aiškiau LBAA prideda iliustraciją, kurioje palyginama IDV ir juridinio asmens – mažosios bendrijos (MB) – pagal 2026 m. apmokestinimą.

Kai asmens, dirbančio su IDV pagal pažymą, metinės apmokestinamosios pajamos siekia 42500 Eur, jis per mėnesį gaus 2211 Eur, atskaičius mokesčius. MB narys su tokiu pačiu pelnu (42 500 Eur per metus) gaus po mokesčių apie 2800 Eur per mėnsesį.

„O tai reiškia, kad mažajai bendrijai (MB) mokesčiai bus apie 7 tūkst. Eur mažesni nei IDV atveju. Jei tai pirmi ar antri veiklos metai, MB mokestinė našta dar mažesnė, nes nėra pelno mokesčio. Nors IDV atveju pirmais metais nėra 12,52 proc. valstybinio socialinio draudimo (VSD), vis tiek ši veiklos forma pralaimi prieš juridinį asmenį“, – teigia Lietuvos buhalterių ir auditorių asociacija.

Asociacijos skaičiavimai rodo, kad jei 2026 m. MB nariui išmokama 1,11 minimalios mėnesinės algos (MMA) dydžio išmokos (02 kodas, savi poreikiai), nuo 2026 m. šios išmokos būtų apmokestinamos taip: „Sodra“ – nuo 90 proc. bazės, GPM – 20 proc.

„Tokiu atveju MB nario pajamos po mokesčių būtų apie 12 proc. didesnės nei IDV atveju, greta užtikrinant visas socialines garantijas nuo MMA“, – teigiama analizėje.

LBAA vertinimu, ribotos atsakomybės (MB) forma tampa labiau skatinama, o pilnos atsakomybės (IDV) veiklos vykdytojai atsiduria nepalankesnėje mokestinėje pozicijoje.

„Tokia mokesčių sistema gali paskatinti veiklos formos iš IDV keitimą į juridinę (MB ar UAB), rezidavimo keitimą į valstybes, kuriose IDV apmokestinimas yra palankesnis. Tikėtina, kad nuo 2026 m. IDV pagal pažymą su didelėmis pajamomis naudosis tik tie asmenys, kurie objektyviai negali pakeisti veiklos formos“, – mano LBAA ekspertai.