Sekite 15min Google

Sekite 15min Google

Šiuolaikiniam pasauliui būdinga sparti valstybių ekonomikų raida ir vis sudėtingesnių finansinių produktų plėtra. Šiame kontekste tinkamos finansinės srities žinios sudarytų prielaidas kiekvienam suinteresuotam individui priimti pagrįstus su pinigais susijusius sprendimus, užsitikrinti palankesnę finansinę ateitį ir prisidėti prie šalies ekonominio stabilumo.

Dar 2015 m. Pasaulio ekonomikos forume priimtas sprendimas prie pagrindinių XXI a. žmogui būtinų įgūdžių priskirti ne tik skaitymo, rašymo ir skaičiavimo gebėjimus, bet ir finansinį raštingumą. Europos Sąjunga (ES) finansinį raštingumą laiko vienu svarbiausių švietimo politikos prioritetų, nes šiuo atžvilgiu išprusęs asmuo yra pajėgus priimti adekvačius finansinius sprendimus, sėkmingiau įveikti ekonominius sunkumus ir prisidėti prie savo bei visos šalies gerovės kūrimo. Nors finansinio raštingumo sąvoka gali būti interpretuojama skirtingai, Lietuvoje ir daugelyje kitų valstybių plačiausiai taikoma Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) Tarptautinio finansinio švietimo tinklo pasiūlytas apibūdinimas: „Finansinis raštingumas – žinios ir supratimas apie finansus ir finansines rizikas, gebėjimai, motyvacija ir pasitikėjimas savimi taikyti šias žinias ir supratimą, siekiant priimti įvairiuose finansiniuose kontekstuose veiksmingus sprendimus, didinti asmens ir visuomenės finansinę gerovę bei dalyvavimą ekonominiame gyvenime.“

Nacionalinės bibliotekos Informacijos analitikos skyrius analitinėje apžvalgoje nagrinėja finansinio raštingumo aspektus.

Finansinis raštingumas pasaulyje

2014 m. JAV finansinių paslaugų bendrovė „S&P’s Ratings Services“, bendradarbiaudama su tarptautine analizės ir konsultacijų įmone „Gallup, Inc.“ Pasaulio banko plėtros tyrimų grupe ir pasaulinio finansinio raštingumo kompetencijų centru „Global Financial Literacy Excellence Center“, vykdė didžiausią pasaulinį finansinio raštingumo tyrimą „S&P Global FinLit“. Tyrimo metu vertinta, kaip 150 tūkst. suaugusiųjų iš 148 šalių geba skaičiuoti, kaip supranta rizikos diversifikavimą, infliaciją ir palūkanas. Šis tyrimas ir atskleidė, kad tik trečdalis pasaulio gyventojų yra išsilavinę finansų srityje.

Globaliu mastu finansinio raštingumo lygis labai įvairuoja. Esama duomenų, kad tik 33 proc. (arba vos 1 iš 3 suaugusių planetos gyventojų) yra išprusę finansų srityje. Tai reiškia, kad 3,5 milijardo žmonių nesupranta pagrindinių su pinigais susijusių sąvokų. Apskritai pastebima, kad bendra situacija pasaulyje gerėja, vis dėlto daugelyje besivystančių šalių finansinio raštingumo lygis vis dar žemas.

Šio tyrimo ataskaitoje pateikto finansiškai raštingiausių šalių dešimtuko viršūnėje – Danija, Norvegija ir Švedija, kuriose finansinio raštingumo lygis siekė 71 proc. Toliau rikiavosi Kanada ir Izraelis (po 68 proc.), Jungtinė Karalystė (67 proc.), Vokietija ir Nyderlandai (po 66 proc.), Australija (64 proc.). Dešimtuką užbaigė 63 proc. surinkusi Suomija. Ataskaitoje taip pat pažymėta, kad pasaulyje aukščiausias finansinio raštingumo lygis pastebimas išsivysčiusiose ekonomikose, ypač Vakarų Europoje ir anglakalbėse šalyse. Pietų Amerikoje neatsirado nė vienos šalies, kurioje finansus išmanančių gyventojų dalis viršytų 50 proc., o Afrikoje tokį rodiklį pasiekė tik viena šalis.

Vertinant Šiaurės Amerikos finansinį raštingumą matyti, kad jo lygis kyla judant į žemyno šiaurę. Meksikoje šis rodiklis siekia 32 proc. – tai geresnis rezultatas nei daugelyje kitų pietinių šalių, tačiau gerokai atsiliekantis nuo JAV, kuriose raštingumas siekia 57 proc., ir Kanados, turinčios 68 proc. finansų srityje apsišvietusių gyventojų. Pietų Amerikoje aukščiausi finansinio raštingumo rodikliai fiksuoti Urugvajuje – 45 proc. ir Čilėje – 41 proc., tačiau daugumoje regiono šalių jie svyravo tarp 21–30 proc. Ekspertai šiuos skirtumus aiškina istorinėmis priežastimis, o žemiausiu finansinio raštingumo lygiu Centrinėje ir Pietų Amerikoje (išskyrus Karibų jūros regioną) išsiskyrusios Nikaragvos (čia finansinis raštingumas tesiekė 20 proc.) rodiklis atspindi sudėtingą ekonominę šalies situaciją.

Afrika – žemynas, kuriame finansinio raštingumo lygis žemiausias. Vienintelė šalis, kurioje šis rodiklis perkopė 50 proc. – Botsvana, o dauguma kitų valstybių pateko į 31–40 proc. intervalą. Blogiausia situacija žemyne fiksuota Somalyje, kur finansinio raštingumo lygis siekia vos 15 proc. Panaši padėtis ir Azijoje bei Artimuosiuose Rytuose – čia žemiausi rodikliai Jemene (13 proc.), Afganistane (14 proc.), Kirgizijoje (19 proc.), Nepale (18 proc.), Bangladeše (19 proc.) ir Kambodžoje (18 proc.). Kinijoje finansinis raštingumas tesiekia 28 proc., o Mianmare ir Butane pakankamai finansinių žinių turi per 50 proc. gyventojų. Šie duomenys leidžia teigti, kad tam tikri vietiniai veiksniai gali lemti didelius panašaus ekonominio išsivystymo šalių gyventojų finansinio išsilavinimo skirtumus.

Aptariamo „S&P“ tyrimo duomenimis, finansinio raštingumo lygis Europos Sąjungoje taip pat labai netolygus. Vidutiniškai 52 proc. suaugusiųjų ES turi pakankamai finansinių žinių, o geriausi rezultatai – Šiaurės Europoje. Danijoje, Vokietijoje, Nyderlanduose ir Švedijoje finansinio raštingumo lygis – ne mažesnis nei 65 proc. Pietų Europos valstybėse šie rodikliai žemesni – Graikijoje ir Ispanijoje atitinkamai 45 proc. ir 49 proc. Italija ir Portugalija pateko tarp pietinio regiono šalių, kurių rezultatai – vieni prasčiausių. Mažesnis finansinis raštingumas taip pat būdingas valstybėms, prisijungusioms prie ES po 2004-ųjų. Pavyzdžiui, Bulgarijoje ir Kipre pakankamai finansinių žinių turi tik 35 proc. suaugusiųjų, o Rumunijoje finansinio raštingumo lygis tesiekia 22 proc. – tai prasčiausias rodiklis visoje ES. Pagal šį tyrimą finansiškai išsilavinę 39 proc. Lietuvos suaugusiųjų.

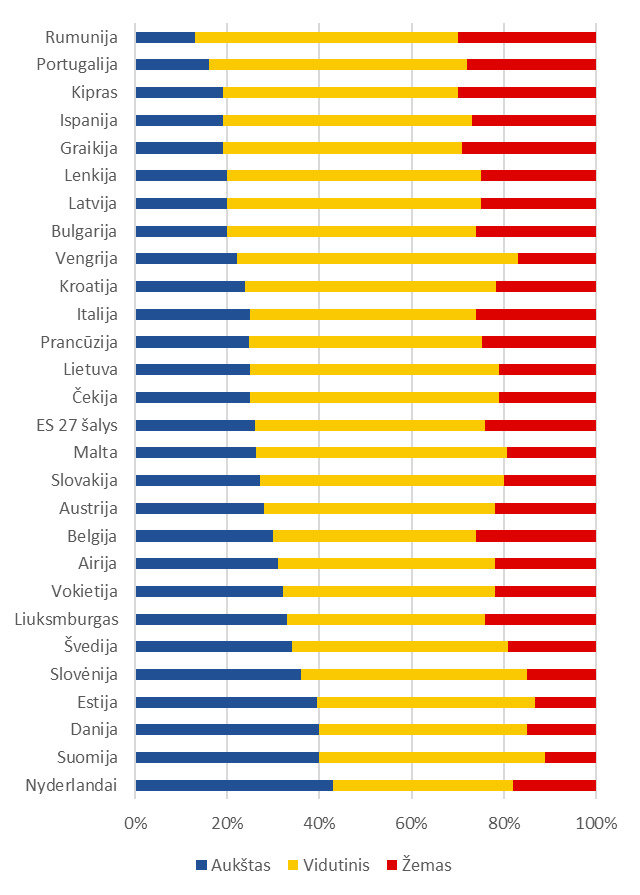

2023 m. pavasarį atlikto „Eurobarometro“ tyrimo duomenimis, 18 proc. ES piliečių yra pasiekę aukštą finansinio raštingumo lygį, 64 proc. vidutinį, o likę 18 proc. – žemą. Tik keturiose valstybėse narėse – Nyderlanduose, Švedijoje, Danijoje ir Slovėnijoje – aukštus finansinio raštingumo, vertinto atsižvelgiant į tiriamųjų finansų srities žinias, elgseną, skaitmeninių paslaugų naudojimą, konsultavimąsi su investavimo specialistais, finansinį atsparumą ir įsitraukimą, rezultatus pademonstravo per ketvirtadalį piliečių.

Grafikas „Europos Sąjungos šalių rezultatai vertinant gyventojų finansines žinias“

© (duomenys) „Eurobarometer“, 2023 m. © (grafika) Nacionalinė biblioteka, 2025 m.

Lietuvos gyventojų finansinio raštingumo raida

„S&P“ tyrimo duomenimis, finansiškai išsilavinę 39 proc. Lietuvos suaugusiųjų.

Esama įrodymų, kad mūsų šalies gyventojų finansinio raštingumo lygis per aštuonerius metus krito. 2023 m. Lietuvos banko Finansinio raštingumo centro iniciatyva Lietuvoje buvo atliktas tarptautinis suaugusiųjų finansinio raštingumo tyrimas pagal EBPO metodiką, kuri leidžia apskaičiuoti tris indeksus – finansinio raštingumo, finansinės gerovės ir skaitmeninio finansinio raštingumo, taip pat palyginti skirtingų valstybių rezultatus bei jų kitimą. Šiame tyrime dalyvavo 39 pasaulio šalys, iš kurių 20 – ES narės. Lietuvos gyventojų apklausa šio tyrimo kontekste atlikta 2023 m. kovo–balandžio mėnesiais, apklausti 1 068 pilnamečiai asmenys. Tyrimas atskleidė, kad, lyginant su ankstesniu 2015 m. atliktu tyrimu, lietuvių finansinės žinios sumenko 10 proc., o finansinio raštingumo indekso reikšmė nesiekia visų tyrime dalyvavusių šalių vidurkio. Šalies finansinio raštingumo indeksas susitraukė nuo 62 iki 56 balų, o bazinį žinių lygį pasiekė tik 23 proc. apklaustųjų. Lyginant su kitomis tyrime dalyvavusiomis šalimis, Lietuva pagal šį indeksą liko 31 vietoje. Lietuva skaitmeninio finansinio raštingumo kategorijoje surinko 45 balus iš 100, o visų tyrime dalyvavusių šalių indeksų vidurkis buvo 53 balai. Mūsų šalies finansinės gerovės indeksas buvo 2 balais aukštesnis už tyrime dalyvavusių valstybių vidurkį, kuris siekė 42 balus. Vis dėlto Lietuvai šiek tiek pritrūko iki EBPO šalių finansinės gerovės indeksų vidurkio (47 balai).

Palyginimui, pagal EBPO metodiką apskaičiuotas Vokietijos, kurios finansinis raštingumas tarptautiniu mastu yra ganėtinai aukštas, finansinio raštingumo indeksas sudarė 76, skaitmeninio finansinio raštingumo – 64, o finansinės gerovės – 73 balus.

Kaip išryškėjo, ES gyventojų finansinis raštingumas pasaulio kontekste yra gana aukštas, tačiau šio įgūdžio lygis skirtingose valstybėse narėse varijuoja. Lietuviai finansiniu išprusimu lenkia daugelį besivystančių šalių, tačiau vis dar atsilieka nuo ekonomiškai stiprių valstybių, pvz., Skandinavijos šalių, Vokietijos, JAV. Tai rodo, kad nemažos dalies gyventojų žinios apie ilgalaikį finansų planavimą ir rizikos valdymą – ribotos.

Panagrinėjus Lietuvos situaciją galima įžvelgti dar kitokias tendencijas – esama tyrimų, kurie rodo, kad šalies gyventojų finansinės galimybės, žinios ir raštingumas auga sulig amžiumi. Pvz., pagal „Swedbank“ užsakymu 2023 m. atliktą apklausą sudarytas gyventojų finansinės sveikatos indeksas, apimantis asmenų finansinių gebėjimų ir žinių vertinimą, rodo, kad 18–29 metų amžiaus grupėje šis rodiklis yra kukliausias – 47 balai iš 100, 30–39 metų grupėje – 51 balas, 40–49 metų grupėje – 49 balai, 50–59 metų grupėje – 53 balai, o 60 metų ir vyresnių žmonių grupėje – 55 balai. Apklausos duomenimis, daugiau nei pusė jaunų žmonių pripažįsta, kad jų mėnesio išlaidos viršija arba yra lygios gaunamoms pajamoms – tai reiškia, kad nemaža dalis jaunimo susiduria su kasdieniu finansiniu nesaugumu. 18–29 metų amžiaus grupėje tik 12 proc. respondentų turėjo trijų mėnesių pajamų ar solidesnį finansinį rezervą. Savo ruožtu tokias atsargas turintys nurodė net 56 proc. šešiasdešimtmečių ir vyresnių lietuvių.

Remiantis Vytauto Didžiojo universiteto Žemės ūkio akademijos publikacija, Lietuvos kaimo vietovių gyventojų finansinis raštingumas irgi žemesnis nei miestiečių. Finansinių paslaugų prieinamumas yra tarp esminių veiksnių, lemiančių asmenų finansinę gerovę ir ekonominį stabilumą. Europos Sąjungos ilgalaikėje strategijoje „ES kaimo vietovių vizija: stipresnės, sujungtos, atsparios ir klestinčios kaimo vietovės iki 2040 m.“ pabrėžiama, kad visiems kaimo gyventojams turi būti užtikrintos realios galimybės gauti kokybiškas finansines paslaugas, kurios šiais laikais yra tokios pat svarbios kaip vandens tiekimas, sveikatos priežiūra, energija, transportas ir skaitmeninis ryšys. Vis dėlto atokesnių vietovių gyventojai turi ribotą prieigą prie finansinių paslaugų dėl mažesnio finansinių institucijų tinklo, skaitmeninių įgūdžių stygiaus ar nepakankamo interneto ryšio. Šie apribojimai gali lemti prastesnį finansinį raštingumą, nes gyventojai turi mažiau galimybių gauti informaciją apie finansinius produktus ir paslaugas.

Ekspertai pažymi, kad lavinant finansinį raštingumą svarbiausias vaidmuo tenka tėvams, o tik tada mokyklai. Pabrėžiama, kad pirmiausia vaikai turi stebėti ir suprasti, iš kur šeimoje atsiranda pinigų ir kaip jie leidžiami, o tėvų rodomas pavyzdys čia reikšmingiausias ir įtaigiausias. Kuo anksčiau pradedamas toks ugdymas, tuo geresni rezultatai. Teigiama, kad keturmečiai jau gali gebėti įvertinti, ar gautos monetos užteks norimam pirkiniui, o tai jau finansinio raštingumo pagrindas. Jau su pirmoku galima kalbėtis apie dienpinigius, kaip uždirbami pinigai, kaip jis pats gali jų užsidirbti, kas yra taupymas ir pan.

Tačiau kalbant apie tėvų vaidmenį ugdant savo atžalų finansinį raštingumą įžvelgiama problema – manoma, kad neretu atveju tėvams gali pritrūkti kompetencijų tai daryti tinkamai. „Swedbank“ Finansų instituto atlikti tyrimai patvirtino, kad elgesio su pinigais pagrindus vaikai įgyja namie, mokydamiesi iš savo tėvų, tačiau, atsižvelgiant į Lietuvos bankų asociacijos skaičiavimus, kad 76 proc. šalies suaugusiųjų finansinės žinios yra tik patenkinamos arba vidutinės, peršasi išvada, kad moksleivių galimybės mokytis finansinio raštingumo namuose yra ribotos.

Apibendrinant galima akcentuoti, kad atsakingu požiūriu į finansus pasižymintys tėvai gali tapti puikiu pirminiu finansinio raštingumo šaltiniu savo atžaloms. Tačiau svarbus ir mokyklų vaidmuo – jos gali suteikti galimybę vaikams sistemingai ir nuosekliai įgyti žinių apie finansus. Viešojo diskurso analizė atskleidė, kad, nepaisant padarytos pažangos, finansinio raštingumo ugdymas vis dar yra tobulintinas. Būtina toliau gerinti šios srities švietimą, tęsti inovatyvių sprendimų, kurie skatintų vaikų ir jaunuolių finansinį sąmoningumą, paiešką.

Publikacija parengta remiantis Lietuvos nacionalinės Martyno Mažvydo bibliotekos analitine apžvalga

Daugiau apžvalgų rasite Nacionalinės bibliotekos analitinių apžvalgų archyve