Šių metų vasario mėnesį atlikta reprezentatyvi apklausa parodė, kad net 50 proc. Lietuvos gyventojų motyvuotų darbdavio mokamos įmokos į trečios pakopos pensijų fondus. Patraukliausiai tokią galimybę vertintų daugiausiai uždirbantys ir aukščiausią išsilavinimą turintys gyventojai.

Daugiausiai gyventojų, atsakiusių, kad juos motyvuotų darbdavio prisidėjimas prie papildomo pensijų kaupimo, priklauso 26-35 m. amžiaus grupei. Apklausą vienos pirmaujančių turto valdymo bendrovių Lietuvoje „INVL Asset Management“ užsakymu atliko „Spinter tyrimai“.

Į pensijų fondą – 70 proc. didesnė įmoka

Gyventojams darbdavio prisidėjimas prie ateities pensijos gali būti patrauklus ne tik dėl to, kad taip jie gautų papildomas įmokas į pasirinktą pensijų fondą, bet ir dėl to, kad šios įmokos nėra apmokestinamos, jei per metus jų suma nėra didesnė nei tų metų ketvirtadalis atlyginimo „ant popieriaus“.

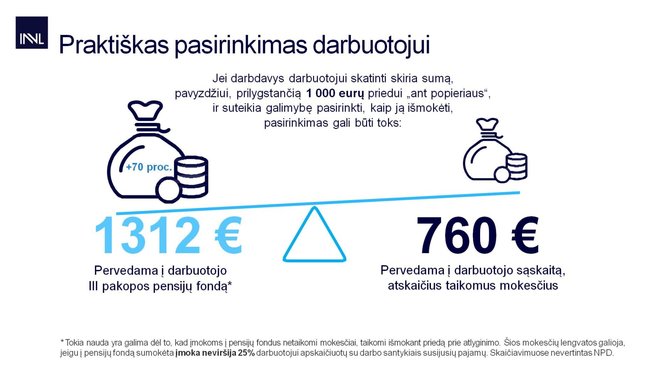

Tuo tarpu, jei skatinant darbuotoją, išmokamas priedas prie atlyginimo, taikomi tokie patys mokesčiai, kaip ir darbo užmokesčiui. Skaičiuojama, kad esant tiems patiems darbdavio kaštams, įmoka į pensijų fondą gali būti net 70 proc. didesnė nei priedas prie atlyginimo.

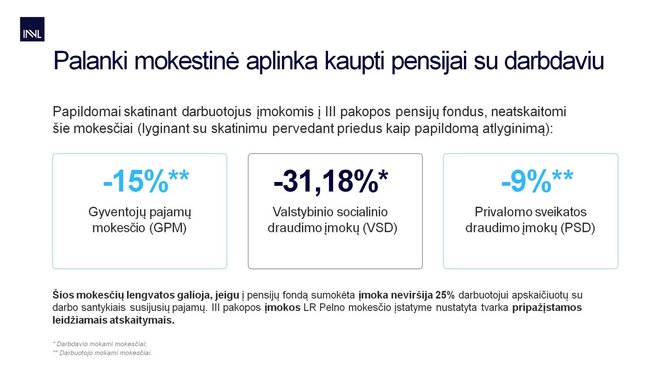

Toks kaštų efektas gaunamas dėl to, kad tuo atveju, jei įmokas į trečios pakopos pensijų fondus perveda darbdavys ir jos neviršija 25 proc. darbuotojo metinių su darbo santykiais susijusių pajamų, darbdavio mokamiems mokesčiams netaikomas valstybinio socialinio draudimo įmokų mokestis (31,18 proc.), o darbuotojo mokamiems mokesčiams – gyventojo pajamų (15 proc.) ir sveikatos bei pensijų socialinio draudimo įmokos (iš viso 9 proc.).

Šį mokestinį efektą rekomenduojama išnaudoti papildomai prisidedant prie galimybės darbuotojams daugiau kaupti pensijai.

„Danske Bank“ siūlo pensijų kaupimo programą ir darbuotojams Lietuvoje

Kartu įmonės viliojasi galimybe pasiūlyti savo darbuotojams prisidėjimą prie trečios pakopos pensijų kaupimo, nes tai yra ilgalaikė motyvacinė priemonė.

Prisidėti prie darbuotojų pensijos kaupimo trečioje pakopoje yra nusprendęs ir „Danske Bank“, darbuotojams jau antrus metus papildomai kaupiantis „INVL Asset Management“ trečios pakopos pensijų fonduose. Apie šią motyvacinę priemonę pranešama jau darbo pokalbio metu.

Banko atstovė ryšiams su visuomene Vaida Bičkutė pasakojo, kad įvairios pensijų kaupimo programos darbuotojams siūlomos visoje „Danske Bank“ grupėje, veikiančioje šešiolikoje pasaulio šalių.

„Tad natūralu, kad ši priemonė buvo įtraukta ir į naudų darbuotojams paketą Lietuvoje. Siekiame sukurti ir darbuotojams pasiūlyti įvairiapusišką naudų paketą, todėl šalia sveikatos draudimo, papildomų laisvadienių, draudimo nuo nelaimingų atsitikimų ar nemokamos sporto salės, siūlome ir galimybę kaupti trečios pakopos pensijų fonduose“, – teigė ji.

Galimybe naudojasi apie trečdalis darbuotojų

Pasiteiravus, ar jaučiama, kuriai darbuotojų amžiaus grupei ši motyvacinė priemonė labiau veiksminga, V. Bičkutė pirmiausiai paminėjo, kad vidutinis „Danske Bank“ Lietuvoje darbuotojų amžiaus vidurkis – 30 metų. Jos manymu, tikėtina, kad labiau naudą vertina tie, kurie jau susimąsto apie tai, kas laukia išėjus į pensiją, – vidutinio arba vyresnio amžiaus darbuotojai.

„Nemaža dalis mūsų specialistų dar tik planuoja įsigyti pirmąjį būstą, susilaukti vaikų ar taupo kelionėms. Vis dėlto šia galimybe naudojasi tikrai didelė dalis darbuotojų. Trečios pakopos pensijų fonduose kaupia apie trečdalis „Danske Bank“ Lietuvoje darbuotojų“, – kalbėjo pašnekovė.

Banko atstovė ryšiams su visuomene svarstė, kad darbdavio prisidėjimas prie darbuotojo kaupimo pensijai trečioje pakopoje dar tik atranda savo vartotoją. Be to, pasak jos, prie to prisideda ir tai, kad viešoje erdvėje vis daugiau diskutuojama apie kaupimą pensijai savo iniciatyva.

Skatinti darbuotojus kaupiant jų pensijai įmonei taip pat naudinga, nes mokėdamas į trečios pakopos pensijų fondus, darbdavys tais pačiais kaštais darbuotojui gali skirti didesnę pinigų sumą.

„Tikėtina, kad formuojantis poreikiui, daugiau darbdavių atkreips dėmesį į tokią motyvavimo priemonę. „Danske Bank“, kaip skandinaviškos kultūros organizacijoje, jau įprasta rūpintis darbuotojais, atsidėkoti už darbą, kurti jiems pridėtinę vertę. Tikėtina, kad toks požiūris atkeliaus ir į lietuviško kapitalo bendroves“, – vylėsi V. Bičkutė.

„Danske Bank“ Lietuvoje savo darbuotojams šią priemonę siūlo jau penkerius metus. Bendrovė papildomomis įmokomis į darbuotojo pensijos kaupimą trečioje pakopoje prisideda, jei pensijai kaupia ir pats darbuotojas. Įmokos į trečios pakopos pensijų fondą sudaromos iš darbuotojo ir darbdavio įmokos.

Kiek darbdavys prisideda prie darbuotojo papildomo pensijų kaupimo priklauso nuo to, kokio dydžio įmokas pasirenka pats darbuotojas, taip pat dydis priklauso ir nuo darbuotojo darbo banke stažo. Į programą kaupti trečios pakopos pensijų fonduose gali įsitraukti darbuotojai, turintys bent vienerių metų stažą banke.

Padeda norint priartėti prie rekomenduojamos pensijos

Pasak „INVL Asset Management“ pensijų fondų ir mažmeninių pardavimų padalinio vadovės dr. Dalios Kolmatsui, kaupti ne tik antros, bet ir trečios pakopos pensijų fonduose rekomenduojama norint pensijoje priartėti prie 80 proc. ligtolinių pajamų.

„Rekomenduojama mėnesio įmoka į trečios pakopos pensijų fondą yra dešimtadalis gaunamų pajamų – tad, jei yra išnaudojamas kaupiant su darbdavio prisidėjimu gaunamas mokestinis efektas, šią sumą galima pasiekti žymiai lengviau“, – sakė specialistė.

Reikia žinoti ir tai, kad jei pinigai iš trečios pakopos fondo yra išsiimami anksčiau nei praėjus penkeriems metams nuo kaupimo pradžios ir nesulaukus nustatyto amžiaus, taikomas 15 proc. gyventojų pajamų mokestis. Kaupiant pensijų fonduose taip pat taikomi mokesčiai.

„Svarbu, kad ir patys darbuotojai suprastų, jog kaupimas pensijų fonduose yra ilgalaikis skatinimas, tad darbdavio pervestos įmokos yra skirtos pensijai kaupti ir išimamos sulaukus pensinio amžiaus“, – sakė dr. D. Kolmatsui.

Įdomūs faktai

- Trečios pakopos pensijų fonduose kaupti gali visi šalies gyventojai, nepriklausomai nuo to, ar jie kaupia antroje pakopoje, ar turi draudžiamųjų pajamų. Įmokas į šiuos fondus gali pervesti ir pats gyventojas, ir jo artimieji, ir draugai, ir darbdavys.

- Nei trečios pakopos fondų, nei bendrovių, kuriose gali kaupti gyventojas, skaičius neribojamas.

- Sprendimus dėl įmokų į trečios pakopos fondus dydžio, dažnumo, periodiškumo, pasirinktų fondų skaičiaus priima pats gyventojas.

- Vidutinė „Sodros“ senatvės pensija 2018 m. balandį turint būtinąjį stažą siekė 323 eurus. Tuo tarpu pensijoje rekomenduojama turėti bent 80 proc. ligtolinių pajamų – į jas pretenduoti leidžia kaupimas pensijų fonduose.

- Norint pensijoje priartėti prie 80 proc. ligtolinių pajamų rekomenduojama kaupti ne tik antros, bet ir trečios pakopos pensijų fonduose, o įmokoms į trečios pakopos pensijų fondus skirti apie dešimtadalį pajamų.

- „INVL Asset Management“ suteikia galimybę kaupti penkiuose trečios pakopos pensijų fonduose. Juos rekomenduojama rinktis pagal amžių ir toleruojamą riziką – sulaukus vyresnio amžiaus, mažinti riziką, taip pat įvertinti pensijų fondų rezultatus, taikomus mokesčius.

Plačiau apie „INVL Asset Management“ siūlomas galimybes kaupti darbuotojų pensijai skaitykite čia: invl.com/verslui.

Investicijos į pensijų fondus yra susijusios su investicine rizika. Investicijų vertė gali ir kilti, ir kristi, Jūs galite atgauti mažiau nei investavote. Valdymo įmonė negarantuoja investicijų pelningumo. Prieš priimdami sprendimą investuoti, turite susipažinti su taikomais atskaitymais (mokesčiais), fondo taisyklėmis ir kitais dokumentais, kuriuos galite rasti čia.

Asmenims, dalyvaujantiems II pakopos pensijų kaupimo sistemoje, valstybinio socialinio draudimo senatvės pensija yra proporcingai mažinama įstatymų nustatyta tvarka. Sudaryta II pakopos pensijų kaupimo sutartis negalės būti nutraukta, išskyrus pirmą kartą sudarytą II pakopos pensijų kaupimo sutartį, kurią dalyvis turi teisę vienašališkai nutraukti per 30 kalendorinių dienų nuo šios sutarties sudarymo, apie tai raštu pranešęs pensijų kaupimo bendrovei.