Po euro įvedimo Lietuvoje tapo paprasčiau atsiskaityti visose euro zonos valstybėse. Kitais metais bus žengtas dar vienas žingsnis – prisijungta prie SEPA (Single Euro Payments Area) sistemos – bendros mokėjimų eurais erdvės, kuri kol kas jungia 34 valstybes. SEPA priklauso net ir tos šalys, kurios dar nėra eurozonoje, arba netgi tos kurios net nėra Europos Sąjungoje. Pavyzdžiui, Monakas, San Marinas ar Andora.

Daugelis Lietuvos bankų jau dabar pervedimus atlieka SEPA sistemoje. Tai supaprastina bankinius pervedimus euro valiuta.

SEPA tikslai – padidinti tarptautinių pervedimų efektyvumą ir sujungti pavienes nacionalines mokėjimo eurais rinkas į vieną vidinę. Daugelis Lietuvos bankų jau dabar pervedimus atlieka SEPA sistemoje. Tai supaprastina bankinius pervedimus euro valiuta. Įvairūs mokėjimai elektroninėje erdvėje po prisijungimo prie sistemos nebeskirstomi į vietinius ir tarptautinius, vadinasi, tiek įmonėms, tiek pavieniams klientams atpigo mokėjimų paslaugos.

Kas yra IBAN sąskaita?

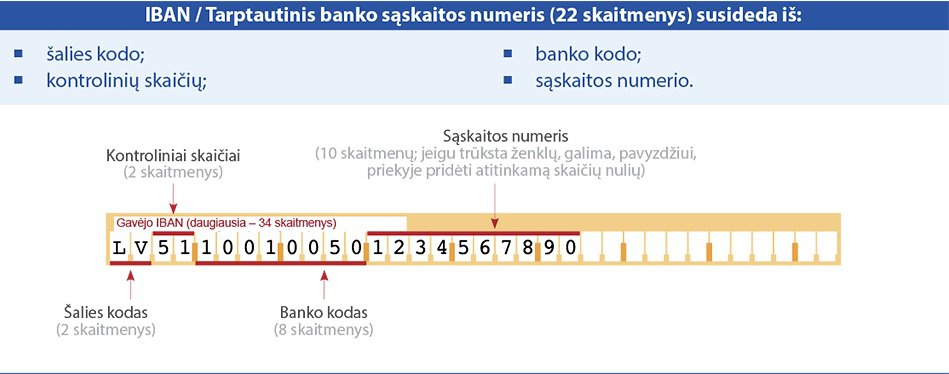

Vienas iš SEPA sistemos reikalavimų – IBAN (International Bank Account Number) tipo sąskaitos naudojimas. IBAN sąskaita – tai tarptautinis banko sąskaitos numerio standartas. Jį sudaro šalies kodas (Lietuvoje – LT), 2 kontroliniai skaitmenys, įstaigos kodas bei 11 simbolių pačios sąskaitos numeris. IBAN sąskaitos išduodamos licencijuotoms finansų įstaigomis, turinčioms teisę atlikti mokėjimus. Lietuvoje jas išduoda Lietuvos bankas.

IBAN sąskaitų numeriai padeda standartizuoti ir suvienodinti skirtingų paslaugų teikėjų ES teikiamas finansines paslaugas. Nuo 2016 m. „Paysera“ taip pat planuoja pereiti prie IBAN tipo sąskaitų naudojimo. Tai suteiks dar daugiau galimybių greitomis ir pigiomis paslaugomis naudotis ne tik pavieniams klientams, bet ir įmonėms, kurios iki šiol nesinaudojo pigesnėmis kitų teikėjų paslaugomis būtent dėl IBAN sąskaitos nebuvimo.

IBAN sąskaitos pradėtos naudoti dar 1997 m. Jų naudojimo tvarka buvo atnaujinta 2003 ir 2007 m., tačiau nuo to laiko jau spėjo atsirasti daug modernesnių ir paprastesnius sprendimus siūlančių sistemų. IBAN tipo sąskaitos yra labiau apribojančios naudotojo identifikacijos prasme. Norint siųsti ar gauti pinigus žmogui nėra patogu prisiminti ilgą ir sudėtingą IBAN sąskaitos numerį. Be to, surenkant rankiniu būdu šios sąskaitos numerį gali įsivelti klaidų. Inovatyviai į mokėjimų sistemą žvelgiančios įstaigos ar organizacijos nevargina klientų suteikdami jiems unikalius sąskaitų numeris. Viena iš pasaulinių elektroninių atsiskaitymų lyderių – „PayPal“ – klientų sąskaitas identifikuoja per elektroninį paštą, Lietuviškos kilmės pasaulinėje mokėjimų sistemoje „Paysera“ klientai identifikuojami ir elektroniniu paštu, ir telefono numeriu. Pasaulinio garso „Barclays“ bankas, dirbantis ir su IBAN tipo sąskaitomis, klientams taip pat siūlo atsiskaitymą identifikuojantis elektroniniu paštu.

JAV didelė dalis bankų taip pat nesinaudoja IBAN tipo sąskaitomis, jos šioje šalyje nėra privalomos. Jie naudoja savo sistemą – ABA tipo banko sąskaitas. Nors perėjimas prie IBAN sąskaitų supaprastintų bankinį bendradarbiavimą tarp skirtingų žemynų, tačiau panašu, kad JAV nėra nusiteikusios išleisti krūvos pinigų sistemos, kuri ir taip puikiai veikia bei pergyveno daugelį kitų sistemų, keitimui.

Skirtingo tipo sąskaitos ir atsiskaitymo būdai būdingi skirtingoms šalims ir žemynams. Pavyzdžiui daugelyje Afrikos šalių itin populiari „M-Pesa“ mobiliųjų atsiskaitymų sistema. Tai sistema, „Vodafone“ įmonės 2007 m. paleista ir pritaikyta didiesiems mobilaus ryšio operatoriams Kenijoje ir Tanzanijoje „Safaricom“ ir „Vodacom“, tačiau vėliau paplitusi ir Pietų Afrikoje, Indijoje, Afganistane ir net Rytų Europoje. Šiuo metu „M-Pesa“ yra sėkmingiausia mobiliaisiais atsiskaitymais grįsta finansinė sistema besivystančiame pasaulyje.

„M-Pesa“ veikia itin paprastai – įsidėti, išsiimti, pervesti pinigus ar susimokėti už paslaugas ir prekes galima tiesiog naudojantis mobiliuoju telefonu, o veiksmai yra patvirtinami SMS žinutėmis. Afrikos šalių klientai dažniausiai yra mažiau pasiturintys, todėl naudojasi ne mums visiems jau įprastais išmaniaisiais telefonais, bet senesnio modelio įrenginiais.

Neretai sakoma, jog dėl „M-Pesa“ sėkmingo veikimo, Kenija tampa mobiliųjų pinigų lydere visame pasaulyje. Ir ne veltui – atsiskaityti mobiliuoju už taksi paslaugas Nairobyje yra lengviau nei Niujorke. Nors įnešti ar išsiimti pinigus „M-Pesa“ naudotojai gali tik bendraudami su specialiais agentais, tačiau pervedimai ir atsiskaitymai vis tiek vyksta gerokai greičiau nei perduodant grynuosius pinigus.

Kaip bendrauja bankai?

Kad ir kokiomis sąskaitomis ar atsiskaitymo būdais besinaudotų bankai ar kitos finansinės įstaigos, didžioji dalis jų tarptautinius pervedimus atlieka SWIFT (System for Worldwide Interbank Financial Telecommunication) sistemos pagalba. Šioje sistemoje apie 11 tūkstančių organizacijų iš daugiau nei 200 šalių kasdien apsikeičia milijonais informacinių pranešimų. Tai tarpbankinė sistema, kur pranešimais dalinasi patys mokėjimų vykdytojai, tarsi bankų ir kitų atsiskaitymo paslaugų teikėjų vidinis tinklas.

SWIFT – tarpbankinė sistema, kur pranešimais dalinasi patys mokėjimų vykdytojai, tarsi bankų ir kitų atsiskaitymo paslaugų teikėjų vidinis tinklas.

SWIFT kompanija įkurta dar 1974 m. Briuselyje. Ji prasidėjo, kaip 7 bankų susitikimas, kuriame buvo aptariami tuo metu plačiai naudotos „Telex“ sistemos apribojimai. Ši sistema buvo labai lėta, laisvo formato, todėl buvo beveik neįmanoma jos automatizuoti, be to, dar ir pakankamai nesaugi.

Tada buvo priimtas sprendimas kurti alternatyvą „Telex“ ir jau 1977 m. 230 bankų iš 5 šalių pasirinko SWIFT. Dėl sėkmingai suplanuotos sistemos per metus besinaudojančių SWIFT skaičius kasmet ėmė augti po 4 kartus. Į dominuojančią poziciją išsiveržti SWIFT padėjo ne tik visiškas atsakomybės už kiekvieną pranešimą prisiėmimas, bet ir itin saugus bei tvirtas tinklas.

Nors originaliai šis tinklas buvo sukurtas bankams, šiuo metu, leidžiama naudotis ir kitokioms institucijoms – valiutos keitimo institucijoms, pinigų brokeriams, investicijų valdymo institucijoms, verslo korporacijoms ir t.t.

SWIFT kodas padeda bankams atpažinti kitą banką, kuris vykdo ar priima pervedimą. Pati SWIFT nėra mokėjimų sistema, ji tik suteikia galimybę naudotis saugiais ir patikimais pranešimų apie pervedimus kanalais. SWIFT suteikia kiekvienai finansinei organizacijai unikalų aštuonių ir vienuolikos skaitmenų kodą. Aštuonių skaitmenų kodas suteikiamas tik pagrindiniam organizacijos biurui. Jei žmogus iš Norvegijos nori persiųsti pinigus į Rusiją, jis savo bankui pateikia gavėjo sąskaitos numerį ir banko SWIFT kodą. Kai tik gaunantis bankas gauna pranešimą apie pervedimą, jis perveda pinigus į gaunančio žmogaus sąskaitą. Taigi SWIFT tėra pranešimų sistema – joje necirkuliuoja pinigai, ji nevaldo klientų sąskaitų.

Alternatyvų šiai sistemai yra nedaug. Pavyzdžiui, „Fedwire“, „Ripple“ ar CHIPS, bet SWIFT vis vien išlaiko savo dominuojančią poziciją rinkoje. Būtent todėl Rusijos rinkų atstovai buvo nemenkai sunerimę, kai buvo imta siūlyti taikant tarptautines sankcijas dėl veiksmų Ukrainoje atjungti Rusiją nuo SWIFT sistemos. Tai daugeliui šalies bankų ir įmonių būtų reiškę didelę izoliaciją. Tiesa, Rusija po tokių ketinimų prakalbo apie mintis paruošti įstatymo projektą, pagal kurį būtų kuriamas rusiškas SWIFT analogas. Europos Sąjunga jau anksčiau yra naudojusi SWIFT kaip sankcinę priemonę. Dar 2012 m. SWIFT buvo uždrausta teikti paslaugas bendradarbiaujant Europos ir Irano bankams.

„Paysera“ straipsnių ciklo tęsinį skaitykite kitą savaitę. Pirmąjį ciklo straipsnį skaitykite čia.