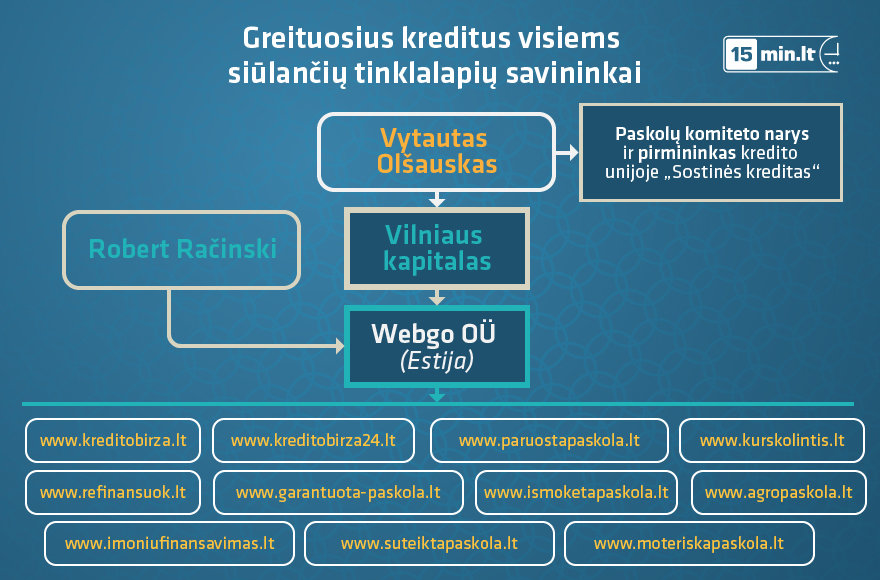

Panašiu principu dirbo ir Estijoje veikianti bendrovė „Webgo OÜ”. Dėl sukčiavimą primenančių šios bendrovės veiksmų Lietuvos bankas jau kreipėsi į Generalinę prokuratūrą. 15min.lt pavyko išsiaiškinti, kad už estiškos bendrovės kyšo savininkų iš Lietuvos ausys, o keliolika tinklalapių valdančios įmonės paslaugų pirkti nesibodi didelės Lietuvos kredito įstaigos.

Neįvykdomai pažadai

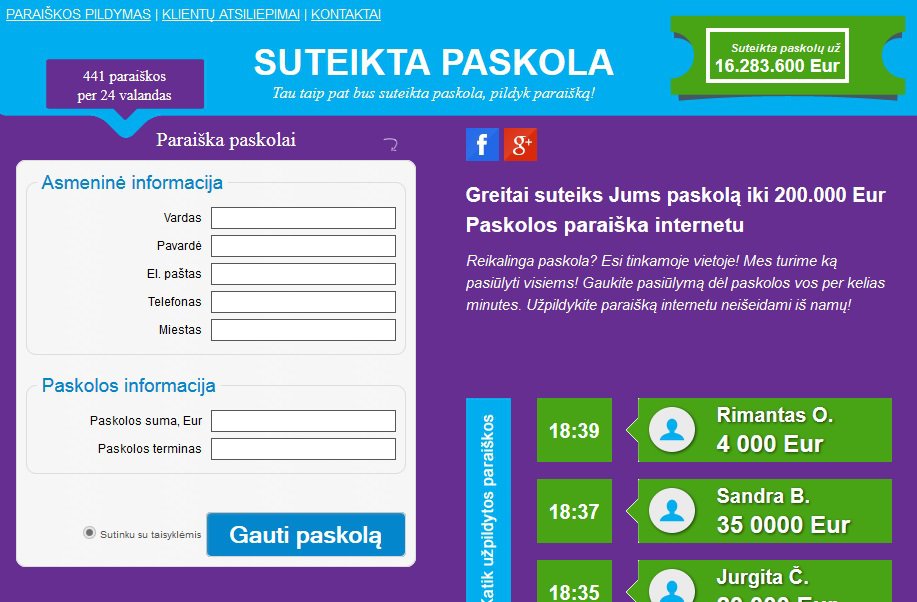

Kai kuriuose tinklalapiuose pateikiama tiesiog fantastiška skolinimosi statistika. Pavyzdžiui, rašoma, kad užpildę paraiškas kreditus gauna 92 proc. klientų.

Visais atvejais abejotino verslo schema vienoda – asmenys viliojami pasiūlymais lengvai gauti paskolas. „Webgo OÜ” valdo tokius tinklalapius kaip www.paruostapaskola.lt, www.refinansuok.lt, www.garantuota-paskola.lt ir kitus tinklalapius.

Tarp jų yra ir gana egzotiškų. Štai tinklalapyje www.moteriskapaskola.lt teigiama, kad tai pirmasis ir vienintelis tinklalapis Lietuvoje, kuriame kreditai suteikiami tik moterims.

„Kiek kartų teko svarstyti, ar gali sau leisti „Gucci“ kvepalus, „Dolce & Gabana“ rankinę ar savaitgalio išvyką į SPA po įtemptos darbo savaitės? Suprantame tą jausmą! Todėl pirmieji siūlome paskolas tik moterims – jokios apgaulės, tik aiškios taisyklės!“ – teigiama tinklalapyje.

„Webgo OÜ” priklauso ir tinklalapis agropaskola.lt, kuris skirtas pasiskolinti norintiems ūkininkams. Visuose tinklalapiuose kontaktų skiltyje nurodytas tik estiškos bendrovės adresas ir elektroninis paštas.

15min.lt pasikapsčius Estijos ir Lietuvos juridinių asmenų registruose pavyko atsekti tikruosius šių tinklalapių šeimininkus.

Paskolos ieškančių žmonių prašoma užpildyti kredito paraišką ir pateikti savo asmeninius duomenis. Prieš paraišką pateikdami asmenys turi sutikti su tinklalapio naudojimosi taisyklėmis. Jose nurodoma, kad bendrovė turi teisę perduoti klientų asmeninę informaciją tretiesiems asmenims.

Tai pat nurodoma, kad „tiekėjas turi teisę bet kuriuo metu vienašališkai savo nuožiūra keisti teikiamų mokamų paslaugų kainas ir jų apmokėjimo tvarką.“

15min.lt pasikapsčius Estijos ir Lietuvos juridinių asmenų registruose pavyko atsekti tikruosius šių tinklalapių šeimininkus. Visi jie valdomi per Estijoje registruotą įmonę „Webgo OÜ”. 50 proc. šios įmonės akcijų priklauso Lietuvos gyventojui Robertui Račinskiui. Kitą pusę akcijų valdo Lietuvoje registruota įmonė „Vilniaus kapitalas“, kuri priklauso Lietuvos piliečiui Vytautui Olšauskui. Tuo pat metu V.Olšauskas užima kredito unijos „Sostinės kreditas“ Paskolų komiteto pirmininko pareigas.

Prasiskolinusi Lietuva

Rinkos praktika yra tokia, kad 80 proc. visų besikreipiančių asmenų neatitinka reikalavimų gauti paskolą. Jie jau turi įsiskolinimų kitose kredito įstaigose. Lietuvos populiacija, vertinant smulkius kreditus, yra viena labiausiai prasiskolinusių visoje Europoje, – teigė V.Olšauskas.

15min.lt susisiekė su V.Olšausku, kuris paaiškino, kam naudojami paskolas siūlantys tinklalapiai.

„Man sunku tiksliai atsakyti, nes ten dalyvauju ne asmeniškai, o per įmonę, kurią valdau. Tiesioginėje veikloje kiekvieną dieną nedalyvauju. Labiau buvau investuotojas kuriant internetinę platformą.

Mūsų tinklalapiai yra skelbimų sistema, kur asmuo deda savo skelbimą lygiai taip pat, kaip ir parduodamas automobilį. Vieni nori imti paskolą, kiti nori paskolinti pinigus. Mes juos suvedame. Tokia buvo idėja“, – pasakojo verslininkas.

Paklaustas, kodėl buvo renkamas registracijos mokestis, nors sveikas protas lyg ir sakytų, jog nemažai daliai prasiskolinusių žmonių jokia bendrovė kreditų neteiks, V.Olšauskas patikino, kad įmonė savo politiką pakeitė ir daugiau registracijos mokesčių nerenka:

„Yra tūkstančiai žmonių, kurie kreditus gauna. Turime sudarę sutartis su kreditų įstaigomis. Ir ne tik su greitųjų kreditų bendrovėmis, bet ir bankais. Taip, skundų buvo, kad daug žmonių kreditų negauna. Aš pats domėjausi.

Kai prasidėjo skundai, kad buvo mokamas registracijos mokestis, o kreditai buvo negauti, mes nusprendėme registracijos mokesčio neberinkti, – paaiškino V.Olšauskas pamiršdamas paminėti, kad pinigai nustoti rinkti po to, kai Estijoje registruotos įmonės ėmėsi Lietuvos generalinė prokuratūra.

Rinkos praktika yra tokia, kad 80 proc. visų besikreipiančių asmenų neatitinka reikalavimų gauti paskolą. Jie jau turi įsiskolinimų kitose kredito įstaigose. Lietuvos populiacija, vertinant smulkius kreditus, yra viena labiausiai prasiskolinusių visoje Europoje. Didelė dalis visuomenės susiduria su problema, kaip tas paskolas aptarnauti.

Labai didelis srautas žmonių prašo kitų kreditų, kad galėtų padengti ankstesnius. Kai prasidėjo skundai, kad buvo mokamas registracijos mokestis, o kreditai buvo negauti, mes nusprendėme registracijos mokesčio neberinkti. Visi, kurie paprašė grąžinti registracijos mokestį, nes negavo kredito, pinigus gavo atgal. Tokių tikrai yra ne vienas.“

Pasak jo, būtų neteisinga rinkti administracijos mokestį, nes daug žmonių Lietuvoje pildo paraiškas, nori kreditų, bet objektyviai jie jų gauti negali ir jų jiems nereikia. Tokiems žmonės reikia priimti kitus sprendimus, taupyti, o ne skolintis. To problema Lietuvoje akivaizdi.

Parduoda klientų duomenis

Mes gauname vartotojų srautą, kurį nukreipiame į konkrečią bendrovę, kuri arba turi sutartį konkrečiai su mumis, arba su kitais panašiais tinklalapiais, – verslo modelį paaiškino V.Olšauskas.

Paklaustas, tai iš ko gi šiuo metu uždirba bendrovė, V.Olšauskas patikino, kad įmonė išsilaiko iš kredito įstaigų mokamų pinigų.

„Dabar mūsų įmonė uždirba pinigus iš reklamos ir juos gauna iš sutartis sudariusių kredito įstaigų. Mes dirbame „affiliate“ principu.

Mūsų tinklalapius reklamuoja kiti partneriai, mes gauname vartotojų srautą, kurį nukreipiame į konkrečią bendrovę, kuri arba turi sutartį konkrečiai su mumis, arba su kitais panašiais tinklalapiais. Pavyzdžiui, „Provident“ dirba tik su Latvijos bendrove, kuriai mes ir parduodame savo klientų srautą“, – pasakojo pašnekovas.

Panašiai situaciją apibūdino ir kitas verslo savininkas R.Račinskis. Pasak jo, sulaukusi klientų pretenzijų bendrovė liovėsi rinkusi registracijos mokestį.

„Pasikeitė mūsų įmonės politika ir mes jau pusę metų registracijos mokesčio neimame. Jeigu yra žmonių, kurie kredito negavo, bet registracijos mokestį sumokėjo, mes jiems įmoką grąžinsime“, – žadėjo jis.

Šio teksto autorius užpildžius kredito paraišką viename iš tinklalapių ir buvo nukreiptas į bendrovę „BigBank“. Pasiteiravus, kokiu būdu sistema atrenka geriausią pasiūlymą klientui, R.Račinskis patikino, kad skirtinguose puslapiuose išmetamos skirtingos kredito bendrovės.

Susigriebė pradėjus tyrimą

Bendrovės veikloje įžvelgusi galimo sukčiavimo požymių, Lietuvos banko Priežiūros tarnyba 2014 m. pabaigoje kreipėsi į Lietuvos generalinę prokuratūrą, – teigė V.Šapoka.

Portalas 15min.lt kreipėsi į Lietuvos banką prašydamas paaiškinti, kokiu būdu kontroliuojamos tokios įmonės ir ar šis verslo modelis neatveria kelio įžūliam sukčiavimui.

Lietuvos banko (LB) Priežiūros tarnybos Finansinių paslaugų ir rinkų priežiūros departamento direktorius Vilius Šapoka nurodė, kad dėl Estijoje registruotos bendrovės „Webgo OÜ“ jau kreiptasi į Generalinę prokuratūrą.

„Įvertinusi tai, kad šios įmonės administruojamuose interneto tinklalapiuose pristatoma veikla turi vartojimo kredito tarpininkavimo veiklos požymių, tačiau bendrovė galimai užsiėmė šia veikla neturėdama teisės aktų nustatyto būtino LB išduoto leidimo tokiai veiklai Lietuvos Respublikoje vykdyti, taip pat bendrovės veikloje įžvelgusi galimo sukčiavimo požymių, LB Priežiūros tarnyba 2014 m. pabaigoje kreipėsi į Lietuvos generalinę prokuratūrą”, – teigė V.Šapoka.

Pasak jo, kitose šalyse registruotiems subjektams, turintiems teisę teikti finansines paslaugas Lietuvoje, taikomos imperatyvios finansinių paslaugų rinką reglamentuojančių Lietuvos teisės aktų nuostatos, kurių reikalavimų įgyvendinimo priežiūrą atlieka LB.

Kratosi tarpininkų

Mūsų asociacija taip pat ne kartą kreipėsi į LB dėl tarpininkų veiklos. Taip pat dėl įmonių, kurios yra registruotos užsienyje, jų tinklalapiuose sukuriamas įvaizdis, kad jos atstovauja kelioms kredito bendrovėms, bet realiai jos arba tik renka registracijos mokestį už tariamą kreditą, arba tarpininkauja išskirtinai vienai įmonei, – sakė L.Valickas.

Lietuvos smulkiųjų vartojimo kreditų asociacijos vadovo Liutauro Valicko teigimu, LB turėtų aktyviau kontroliuoti panašių įmonių veiklą.

„LB turi viešąjį kreditų davėjų sąrašą ir turi viešą vartojimo kreditų tarpininkų sąrašą. Į davėjų sąrašą įrašomos tik tos įmonės, kurios atitinka nustatytus reikalavimus ir joms gali būti taikomos poveikio priemonės. Tarpininkams taip pat turi būti keliami atitinkami veiklos ir reklamos reikalavimai.

Viską galima išspręsti, tiesiog LB tomis galiomis nesinaudoja. Mūsų asociacija taip pat ne kartą kreipėsi į LB dėl tarpininkų veiklos. Taip pat dėl įmonių, kurios yra registruotos užsienyje, jų tinklalapiuose sukuriamas įvaizdis, kad jos atstovauja kelioms kredito bendrovėms, bet realiai jos arba tik renka registracijos mokestį už tariamą kreditą, arba tarpininkauja išskirtinai vienai įmonei“, – teigė asociacijos vadovas.

Paklaustas, ar pačios greitųjų kreditų įmonės nėra suinteresuotos bet kokia kaina prisivilioti klientų, todėl nesibodi naudotis tokiais tarpininkais, L.Valickas teigė, kad požiūris į šį verslą keičiasi: „Pernai mes susidūrėme su ryškiu atveju, kai tarpininkai, paleidę reklamą, kad kreditai bus teikiami bedarbiams ar visai nemokiems asmenims, nurodė tris mūsų asociacijos įmones. Mes pamatėme, kad tai tikrai kenkia reputacijai, nes mūsų įmonės neteikia kreditų asmenims, kuriems Vartojimo kreditų įstatymas tokių paskolų teikti neleidžia. Mes ėmėmės veiksmų ir mums per dvi valandas pavyko uždaryti šį puslapį.

Mes esame tik privati asociacija, tačiau į mūsų argumentus buvo įsiklausyta. Valstybinės institucijos turėtų labiau pasistengti dėl vartotojų ir tokius atvejus ištirti – ar tai yra tik pasipinigavimas, ar tik vienos įmonės būdas prisitraukti klientus. Mūsų asociacijos bendrovės eina link to, kad vartotojas turi tiesiogiai bendrauti su įmone. Visos tarpinės grandys tik įneša painiavos, kuri permainingame reguliavime gali pakenkti.“