Šaltasis metų sezonas Lietuvos finansiniam sektoriui jau dvejus metus iš eilės taip pat ne itin palankus: užpernai lapkričio pabaigoje bankrutavo vienu sėkmingiausiu laikytas „Snoro“ bankas, o praėjusių metų gruodį buvo sustabdyta Nacionalinės kredito unijos veikla.

Per kiek mažiau nei 20 metų Lietuvoje iš viso bankrutavo 15 bankų, dabar ties bankroto riba gali atsidurti ir anksčiau minėtoji unija. Tad nenuostabu, kad tokios finansinio sektoriaus negandos gerokai sumažina žmonių pasitikėjimą bet kokiomis finansinėmis įstaigomis.

Lietuvos banko Priežiūros tarnybos direktorius Vytautas Valvonis sako, kad dabartinė indėlių draudimo sistema neskatina žmonių mąstyti, kur dėti pinigus.

Reikia įvertinti riziką

„Nereikia laikyti visų kiaušinių viename krepšyje, nes tada paskirstoma rizika“, – sako kredito unijos narys Andrius Balčius. Tačiau, anot jo, „Snoro“ atvejis parodė, kad valstybė bet kokiu atveju grąžina žmonėms pinigus.

Tuo metu Lietuvos banko Priežiūros tarnybos direktorius Vytautas Valvonis sako, kad dabartinė indėlių draudimo sistema neskatina žmonių mąstyti, kur dėti pinigus. „Jie vis tiek renkasi nesidomėdami, deda indėlius ten, kur siūloma daugiausia, ir tikisi, kad blogiausiu atveju jiems vis vien grąžins valstybė“, – teigia V. Valvonis.

Kredito unijos narys Povilas Butkus, kalbėdamas apie Nacionalinę kredito uniją, sakė, kad tai – išskirtinis atvejis. „Žinome, kad tai išskirtinis atvejis ir liečia atskirą organizaciją, kurios net nėra susivienijime. Žinau, kad susivienijimas yra sudaręs fondą, kur ir numato padengti kažkokius nuostolius“, – tvirtina P. Butkus.

Jis taip pat priminė, kad ir valstybė draudžia indėlius iki 100 000 eurų tiek kredito unijoje, tiek banke. Tačiau, pasak P.Butkaus, retas pensininkas turi tokią sumą.

V. Valvonio manymu, žmonės neatsakingai elgiasi ir visą naštą bei problemas perkelia ant valstybės ir visuomenės pečių. „O tada mes, mokesčių mokėtojai, turime viską padengti“, – teigia V. Valvonis.

„Kredito unijos – veiksmingas finansavimo instrumentas“

A.Balčius priklauso net trims skirtingoms unijoms. Nacionalinės unijos negandos jį privertė perskirstyti savo santaupas. „Tokia situacija privertė mane susimąstyti, kad nedera laikyti pinigų LCKU nepriklausančiose unijose, tada bus ir mažiau problemų“, – tvirtina A. Balčius.

Anot Lietuvos finansų analitikų asociacijos valdybos narės D.Rakauskaitės, kai prasidėjo bankų krizė, žmonės pradėjo ieškoti alternatyvų. Esą tuomet kredito unijos dar davė paskolas, o ir dabar, pasak D.Rakauskaitės, yra veiksmingos – tai rodo KU bendras paskolų paketas. „Galbūt konkurentu bankams jų negalima pavadinti, bet tai rimtas alternatyvus finansavimo instrumentas“, – tvirtina D.Rakauskaitė.

Kredito unijoje sukurtos palankesnės sąlygos

Kredito unijos valdybos pirmininko Valdemaro Karpavičiaus teigimu, kredito unijos nori iš dalies konkuruoti su bankais – rasti savo vietą po saule, todėl siūlo palankesnes palūkanas ir sąlygas. „Pagrindinis mūsų tikslas yra iš mūsų sąjungininkų pritraukti pinigų ir skolinti kitiems sąjungininkams“, – sako V. Karpavičius.

Palankesnes kredito unijos sąlygas pabrėžia ir P.Butkus. „Yra sudarytas „Bočių“ kaupiamasis indėlis ir, pervedus pensiją, nuo jos skaičiuojamos 3,5 proc. palūkanos. Nė vienas bankas šito neduoda ir mes bet kuriuo metu galime atsiimti indėlį savo reikmėms patenkinti“, – akcentuoja P.Butkus.

Asociacijos „Lietuvos kreditas“ valdybos pirmininkas Kęstutis Olšauskas atkreipia dėmesį, kad Amerikoje kredito unijos sudaro net 10 proc. rinkos. Europoje – 20–40 proc. „Tai svarbi finansinė įstaiga ir, Lietuvai įsijungus į laisvų šalių rinką, kaip tik pradėjo vystytis ir kredito unijos“, – teigia K. Olšauskas.

Reklamoje – žymių šalies sportininkų veidai

Norėdama pritraukti naujų klientų ir pabrėžti savo išskirtinumą, viena kredito unija per reklaminę kampaniją pasitelkė ne vieną nusipelniusį sportininką ar visuomenei puikiai pažįstamą žmogų. Vienas iš tokių – penkiakovininkas Andrejus Zadneprovskis, kuris reklamoje puikuojasi kartu su žmona, taip pat penkiakovininke ir olimpine medalininke Laura Asadauskaite.

„Mūsų sportas universalus. Jie irgi universalūs – išduoda ir kreditus, ir mokėjimo korteles.

Ir sportas, ir verslas eina vienu keliu, ir manau, kad čia kaip reklaminė strategija“, – sako A. Zadneprovskis. Anot jo, tai labai geras bandymas sukurti gerą reklamą, nes pasirinkti išskirtiniai sportininkai. „Mes sporte esame pakankamai įžymūs, o jie savo srityje – geriausi“, – sako sportininkas.

Kredito unijos išsiplėtė

Savo veiklos pradžioje kredito unijos užėmė vos 1,5 proc. finansų rinkos, šiuo metu šios institucijos jau yra pasiekusios 2,5 proc. Jos buvo vos matomos rinkos dalyvės ir Lietuvos bankas jų lyg ir nepastebėjo, kol unijų pyrago dalis grėsmingai pradėjo kilti 3 proc. link.

Asociacijos „Už sąžiningą bankininkystę“ vykdomasis direktorius, Lietuvos vartotojų organizacijų aljanso tarybos narys Kęstutis Kupšys sako, kad per pastaruosius penkerius metus bankų ir kredito unijų turto santykis yra sumažėjęs, kredito unijos išsiplėtė, o bankų portfelis liko toks pats.

Dabar, pasak K. Kupšio, kredito unijų svarba pagal turtą padidėjo trigubai. „Per tą laiką kredito unijų nariais tapo 140 tūkst. žmonių. Per paskutinius metus prieaugis buvo dvigubas ir pusė šių žmonių atėjo per paskutinį laikotarpį“, – teigia K. Kupšys.

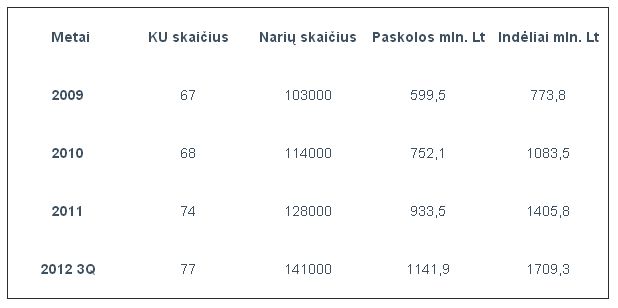

Lentelėje puikiai matome, kaip kito kredito unijų veiklos rodikliai per pastaruosius ketverius metus:

|

Per tą laiką įsikūrė dešimt naujų unijų ir skaičius pasiekė 77. Narių skaičius išaugo beveik 40 000. Paskolų krepšelis kas metus apytiksliai padidėjo 25 proc. Indėlių augimas dar didesnis. 2009 metais jų padidėjo 30 proc., po metų – jau 40 proc., o per praėjusių metų tris ketvirčius išaugo dar 34 proc. ir jau siekia 1709,3 mln. litų.

„Neturėtume pervertinti kredito unijų reikšmės“

„Iš kitos pusės, ir po „Snoro“ bankroto kredito unijos pasipildė, nes žmonės norėjo kažkur padėti savo indėlius“, – sako Lietuvos finansų analitikų asociacijos valdybos narė D.Rakauskaitė.

„Pajutusios klientų susidomėjimą, kredito unijos pradėjo ir natūraliai konkuruoti siūlydamos aukštesnes palūkanas bei geresnes depozitų sąlygas, todėl mes neturėtume pervertinti kredito unijų reikšmės. Bet neturime ir pamiršti – jų negalima laikyti nereikšminga vaizdelio dėlione“, – teigia asociacijos „Už sąžiningą bankininkystę“ vykdomasis direktorius, Lietuvos vartotojų organizacijų aljanso tarybos narys K.Kupšys.

Pasak asociacijos „Lietuvos kreditas“ valdybos pirmininko K.Olšausko, kredito unijos išlaikė tokį pat augimą, nes kapitalą čia formuoja kiekvienas dalyvis, todėl daugiau įnešti turi tas, kuris nori daugiau pasiimti: „Tad į kredito uniją negali ateiti visai plikas ir pasiimti kreditą. Jei nori paimti 100 tūkst., stodamas į kredito uniją turi įnešti mažiausiai 10 tūkst.“

Ant kelių kredito unijų kritęs šešėlis

Kilo grėsmė, kad unijos gali būti nepasiruošusios tokiam klientų bumui ir plėtrai, todėl Lietuvos bankas pradėjo patikras ir tada paaiškėjo, kad keletas unijų veikia neskaidriai: iš Palangos kredito unijos buvo išgrobstyti beveik 2 mln. Lt, laikinai buvo apribota „Laikinosios sostinės kredito“ veikla, su sunkumais susidūrė Lietuvos centrinė kredito unija, akiratin pakliuvo ir Nacionalinė kredito unija (NKU).

„Šita unija mūsų akiratyje buvo jau seniai. Ją inspektavome 2010 ir 2011 metais. Po 2011 metų pradžioje atliktų patikrinimų jai jau buvo pritaikytos priemonės, buvo sustabdyta galimybė priimti indėlius. Tačiau vadovai tose įmonėse keitėsi kelis kartus per metus ir kiekvieną kartą, atėjus naujiems vadovams, buvo bandoma įtikinti, kad viskas bus sutvarkyta“, – pasakoja Lietuvos banko Priežiūros tarnybos direktorius V.Valvonis.

„Čia yra akmenėlis į Lietuvos banko viešinimo poskyrio daržą. Reikia aktyvinti bei stengtis, kad žmonės sužinotų apie tam tikrų bankų ir unijų problemas ne tada, kai jau bankas sprogsta, bet anksčiau“, – teigia asociacijos „Už sąžiningą bankininkystę“ vykdomasis direktorius, Lietuvos vartotojų organizacijų aljanso tarybos narys K.Kupšys.

„O kai mūsų apribojimai buvo panaikinti patikėjus, kad jie pagaliau susitvarkys, unija pradėjo labai neatsakingai dalinti paskolas ir už indėlius siūlyti didžiules palūkanas. Žmonės pradėjo rinktis tą uniją, nes pasitiki tuo, kad indėliai yra apdrausti“, – mano V.Valvonis.

NKU neskaidrios veiklos žala siekia net 60 mln. Lt. NKU didelę dalį paskolų suteikė iš esmės nevertindama prisiimamos rizikos: nebuvo analizuojamas kredituojamų įmonių verslo planų realumas, jų įgyvendinimo perspektyvos, netikrinta, ar būsimi skolininkai pateikė teisingus duomenis, būtinus jų rizikai įvertinti, o už paskolas įkeičiamas turtas neužtikrino įsipareigojimų įvykdymo.

„Šiuo atveju nesaugiausia tiems, kurie paėmė paskolas. Jie, o ne indėlininkai, kurių pinigai yra drausti, turėtų labiausiai domėtis unija imdami paskolą“, – sako Lietuvos banko Priežiūros tarnybos direktorius V. Valvonis.

Dauguma Lietuvos kredito unijų priklauso susivienijimui

Kaip sako kredito unijos narys Povilas Butkus, iš 70 Lietuvoje veikiančių unijų daugiau nei 60 priklauso susivienijimui: „To susivienijimo unijos neturėjo jokių problemų. Mes vis tiek sekame įvykius ir žinome, kad su kredito unijomis buvo tam tikrų nesusipratimų, bet jų buvo ir su bankais. Tačiau visi indėliai tiek kredito unijose, tiek bankuose yra drausti ir mes nematome jokios baimės, o finansiškai tai naudinga.“

Anot V. Valvonio, tie asmenys ar įmonės, kurios paima kreditus iš unijų, turi įnešti ne mažiau nei 10 proc. paskolos sumos. „Tad jei paimama 1 mln. paskola, klientas į uniją turi įnešti ne mažiau kaip 100 tūkst. pajų. Blogiausiu atveju, jei įvyktų unijos bankrotas, klientas turėtų grąžinti paskolą – milijoną litų, tačiau prarastų pajų – 100 tūkst.“

Iš Lietuvoje veikiančių 77 kredito unijų 63 priklauso Lietuvos centrinei kredito unijai (LCKU). Šis organas ne tik stebi unijų darbą, bet ir užtikrina jo skaidrumą. Likusios 13 yra nepriklausomos ir pačios priima sprendimus. Viena tokių yra ir NKU. Šios sistemai nepriklausančios kredito unijos neturi sukaupusios stabilizacijos ir likvidumo fondų, o auga, kur kas greičiau nei priklausančios LCKU.

Raudona spalva diagramoje pavaizduotas 63 LCKU sistemai priklausančių unijų augimas procentais, o pilka – nepriklausomų KU augimas procentais 2011 ir 2012m. I–III ketvirtį. Sistemai priklausančių unijų augimas yra planuotas ir nuoseklus, o štai nepriklausomų – agresyvus ir keliantis nerimą, nes skaičiai kalba aptys už save.

|

| Lietuvos centrinės kredito unijos inf. |

„Visos unijos vystosi, bet turi ne vienodą terpę. Lietuvoje apie 60 proc. visų pinigų yra Vilniuje arba pinigai padedami į Vilniuje esančias finansines įstaigas. Toms kredito unijoms, kurios yra rajone, augti kur kas sudėtingiau, nes gyventojai išvyko į kitas šalis, liko mažiau darbuotojų, kurie gali turėti kaupiamų pinigų“, – sako asociacijos „Lietuvos kreditas“ valdybos pirmininkas Kęstutis Olšauskas.

„Lietuvoje unijos skirstomos į kelias sritis. Vienos nori priklausyti centrinei unijai ir ji netiesiogiai perima visa jų valdymą – jos yra kaip pinigų surinkimo ir išdavimo taškai. Savarankiškesnės unijos pačios tvarko savo reikalus ir tada susibūrimas į atskiras asociacijas yra būdas svaresnei komunikacijai su LB“, – teigia finansų patarėjas Marius Čiuželis.

„Žmonės yra atsargūs ir reaguoja labai kritiškai. Jei padaroma klaida, tikiuosi, kad šitas šaukštas deguto medaus statinės nepagadins. Tai rodo ir skaičiai, nes mūsų nariai tiesiogiai bendrauja su darbuotojais, organizuojame susitikimus, aptariame klausimus, parodome, kokia situacija, kaip mes tvarkome kiekvienos kredito unijos riziką“, – sako K. Olšauskas.

Veikia rizikos tarnyba

Po incidento su NKU tiek LCKU, tiek nepriklausomos unijos ėmėsi priemonių, kad būtų užkirstas kelias tolimesniems sukčiavimams. Buvo įkurta Lietuvos centrinės kredito unijos Rizikos grupė ir rizikos tarnyba.

„Mes pasiūlėme įsteigti rizikos tarnybą, kuri stebėtų ir pateiktų savo nuomonę. Turime audito tarnybą, turime apskaitininką, bet manome, kad atskiras rizikos tarnybos darbuotojas kaip tik padėtų aiškiau matyti ir paties vadovaujančio personalo trūkumus“, – teigia K. Olšauskas.

„Statistika ir duomenys rodo, kad po Nacionalinės kredito unijos įvykių indėlių nesumažėjo, sistemoje nebuvo didelio klientų antplūdžio ir klausimų. Unijų sistemoje indėlių yra beveik pusantro milijardo, o indėlių atsiėmė tik 11 mln. Tai tikrai mažai“, – tvirtina Lietuvos banko Priežiūros tarnybos direktorius V.Valvonis.