Moteris pasakojo iš banko išgirdusi, kad esą pati savo duomenis veikiausiai atskleidė trečiosioms šalims ir jis niekuo negalintis pagelbėti.

„Kaip nors išgyvensiu, bet jei žmogui – tai paskutiniai pinigai sąskaitoje? Bankas neprisiima jokios atsakomybės? Neapdraudžia mūsų pinigų?“ – drebančiu balsu su 15min kalbėjo Šilutės r. gyventoja, „Swedbank“ klientė.

TAIP PAT SKAITYKITE: Iš „Swedbank“ kliento kortelės mįslingai iškeliavo 1000 Eur: kaltas pats ar pavedė saugiausia priemonė?

Saugumo ekspertai pažeria kritikos finansinėms įstaigoms ir pataria, kaip jiems apsaugoti klientus, tačiau ne visa atsakomybė esą turėtų kristi ant jų pečių – kiekvieno turto savininkas pirmiausia esą yra atsakingas už jo saugojimą.

Ramutė teigė, kad šeštadienio vakarą, apie 21 val., baigė pokalbį su drauge ir savo mobiliojo telefono ekrane išvydo, kad bankas rezervavo mįslingus mokėjimus.

„Per tris kartus buvo nuskaityta apie 1200 eurų. O vėliau dar ir už konvertavimą nuskaičiavo apie 50 eurų“, – pasakojo moteris.

Panaršiusi „Google“, ji nerado nieko apie adresatą, kuriam buvo pervesti pinigai. Kaip matyti iš jos atsiųstų banko išrašų – tai „Merpago*Losarmbas Ciudad de Mexmexmx“.

Moteris nedelsdama kreipėsi tiek į policiją, tiek į banką.

Bankas: klientė turėjo susivokti pati

„Banke pasakė, kad mokėjimų sustabdyti negali. Gali tik užblokuoti kortelę. Aiškino, kaip pačiai prisijungti ir pabandyti atšaukti. Nieko man nepavyko, – kalbėjo Ramutė.

Galiausiai iš banko ji išgirdo, kad kalta ji pati.

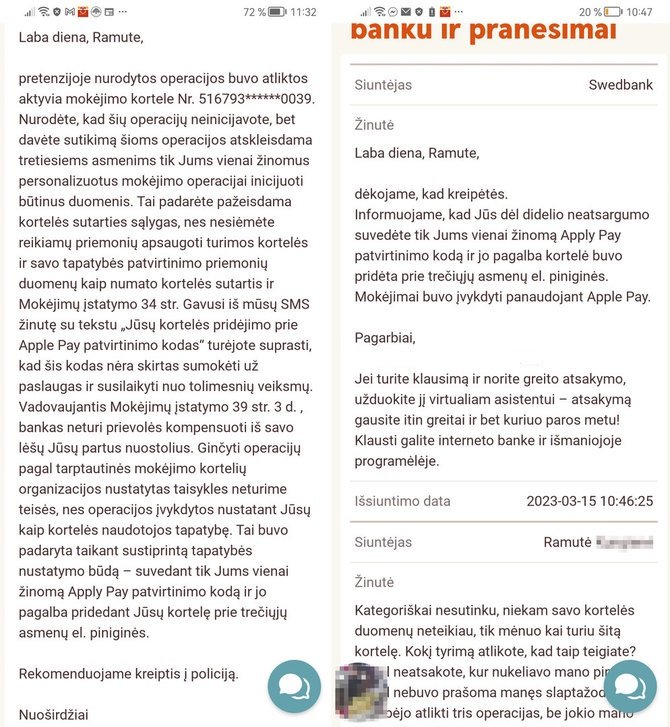

Pasak moters, iš banko ji gavo paaiškinimą, kad ji „dėl didelio neatsargumo suvedė tik jai žinomą „Apple Pay“ patvirtinimo kodą ir jo pagalba kortelė buvo pridėta prie trečiųjų asmenų el. piniginės. Mokėjimai buvo įvykdyti panaudojant „Apple Pay“.

Banko atsakyme, kuriuo moteris pasidalijo su 15min, jai teigiama, kad „operacijos buvo atliktos aktyvia mokėjimo kortele. Davėte sutikimą šioms operacijoms atskleisdama tretiesiems asmenims tik jums žinomus personalizuotus mokėjimo operacijai inicijuoti būtinus duomenis. Tai padarėte pažeisdama kortelės sutarties sąlygas, nes nesiėmėte reikiamų priemonių apsaugoti turimos kortelės ir savo tapatybės patvirtinimo priemonių duomenų kaip numato kortelės sutartis ir Mokėjimų įst. 34 str. Gavusi iš mūsų SMS žinutę su tekstu „Jūsų kortelės pridėjimo prie „Apple Pay“ patvirtinimo kodas“ turėjote suprasti, kad šis kodas nėra skirtas susimokėti už paslaugas ir susilaikyti nuo tolesnių veiksmų. Vadovaujantis Mokėjimų įst. 39 str. 3 d., bankas neturi prievolės kompensuoti iš savo lėšų Jūsų patirtus nuostolius. Ginčyti operacijų pagal tarptautinės mokėjimo kortelių organizacijos nustatytas taisykles neturime teisės, nes operacijos įvykdytos nustatant Jūsų, kaip kortelės naudotojos, tapatybę. Tai buvo padaryta taikant sustiprintą tapatybės nustatymo būdą – suvedant tik jums vienai žinomą „Apple Pay“ patvirtinimo kodą ir pridedant Jūsų kortelę prie trečiųjų asmenų el. piniginės. Rekomenduojame kreiptis į policiją“.

Tuo metu banko atstovas spaudai Saulius Abraškevičius 15min teigė, kad dėl asmens duomenų apsaugos nuostatų individualių klientų atvejų komentuoti negali. Pasak jo, klientui pateikus pretenziją, bankas kiekvieną konkretų atvejį aiškinasi individualia tvarka ir apie tyrimo išvadas informuoja klientą.

„Komentuojant plačiąja prasme, galime pastebėti, kad pastaraisiais metais fiksuojame itin suaktyvėjusį tokį sukčiavimo metodą, kai sukčiai imituoja žinomas prekybos platformas, kurjerių ir siuntų tarnybas – išgavę gyventojų mokėjimo kortelės duomenis, sukčiai prašo neva juos patvirtinti banko SMS žinute atsiunčiamu kodu“, – aiškino S.Abraškevičius.

Pasak jo, čia ir slypi didžioji apgaulė – nors SMS žinutėje rašoma, kad kortelė bus pridėta į X asmens skaitmeninę piniginę, tačiau dėl neapdairumo ar skubėjimo nepatikrinę žinutės turinio, klientai kodą patvirtina ir savo veiksmais kortelę „atiduoda“ sukčiams.

„Tai yra prideda ją ne į savo, o į sukčių įrenginio skaitmeninę piniginę, iš kurios sukčiai vėliau gali atlikti atsiskaitymus“, – teigė banko atstovas spaudai.

Atsiskaitymai kortelėmis vykdomi kitaip nei įprasti lėšų pervedimai, nes atsiskaitymų kortelėmis operacijos inicijuojamos per prekybininką ir jų atšaukti neįmanoma.

„Nuo to momento, kai klientas autorizuoja mokėjimą kortele, bankas neturi net teorinės galimybės sustabdyti lėšų nurašymo iš sąskaitos“, – pridūrė S.Abraškevičius.

Pasak jo, tokiu atveju būtina mokėjimo kortelę blokuoti, o apie įvykį pranešti policijai. Nuostolių atlyginimo, kaip aiškino banko atstovas spaudai, galima tikėtis, jei policija nustato lėšas pasisavinusius asmenis.

Policija pradėjo tyrimą

Lietuvos policijos Komunikacijos skyriaus vedėjas Ramūnas Matonis 15min teigė, kad bendras visų sukčiavimų ištyrimas yra apie 40 proc.

Jis teigė negalintis komentuoti konkretaus atvejo, tačiau siūlantis moteriai kreiptis į pareigūnus, jei dar to nepadarė.

Anot Ramutės, policija dėl šio atvejo pradėjo tyrimą.

Bankai judės patikimesnių komunikavimo kanalų link

15min yra rašęs apie tai, ar finansinės įstaigos padaro pakankamai, kad apsaugotų savo klienus.

Sukčiams pastaruoju metu vis dažniau sugebant sėkmingai apgauti banko klientus, finansų įstaigos teigia, kad imasi saugumo priemonių, o pirmiausia – klientus edukuoja, kaip elgtis atsidūrus nusikaltėlių taikiklyje. Vis dėlto ne visiems klientams tai atrodo pakankama.

Ekspertai pataria atsakomybes pasidalinti: klientams neprarasti aštraus proto, o bankams – žengti saugaus komunikavimo keliu.

„Sukčiavimas toks paveikus yra todėl, kad komunikuojama per tradicinius kanalus, per kuriuos bankas pasiekia klientus, – skambučiai, SMS žinutės, el. laiškai. Tai yra nesaugu. Technologijos tokios, kad gali pakeisti telefono numerį ar SMS parašyt, pritaikant ją priklausomai nuo to, kam siunti. Žinodami technologijų pažeidžiamumą, bankai juda patikimesnių komunikavimo kanalų link“, – mano „NRD Cyber Security“ direktorius dr. Vilius Benetis.

Eksperto teigimu, saugiausia šiuo metu komunikuoti per bankų telefonuose įdiegtas aplikacijas. V.Benečio teigimu, tam, kad sukčiai sukurtų ką nors panašaus į pastarąją, jau turėtų įsilaužti į telefoną, o tai sudėtingiau, nei sukurti atitinkamą SMS ar el. laišką.

„Ateityje – po metų ar penkerių – komunikavimo iš bankų per el. laiškus, SMS liks vis mažiau ir mažiau“, – prognozuoja jis.

Yra ir daugiau techninių sprendimų, padėsiančių kovoje su finansiniais sukčiais. Nacionalinis kibernetinio saugumo centras, kartu su Kauno technologijų universiteto interneto paslaugų centru „Domreg“, šiuo metu kuria įrankį „DNS ugniasienė“, kuris leis operatyviai blokuoti sukčių sukurtas kenkėjiškas svetaines, kad gyventojai iš savo įrenginių jų negalėtų pasiekti.

Sprendimas jau yra įdiegtas ir testuojamas Valstybės saugiame tinkle, į kurį yra sujungtos svarbiausios valstybės institucijos. Planuojama, kad ateityje kenksmingų svetainių blokavimo įrankis „DNS Ugniasienė“ bus viešas ir juo galės naudotis visi interneto naudotojai.

Pataria remtis kritiniu mąstymu

Vis dėlto, eksperto nuomone, ne visa atsakomybė krenta ant banko pečių, nes kiekvieno turto savininkas pirmiausia yra atsakingas už savo turto saugojimą.

„Kokių aplinkybių vedamas nuspręsiu daryti pavedimą – ar išgėręs, ar priremtu pistoletu prie smilkinio, ar noriu uždirbti milijoną – mano atsakomybė. Kad nebūtų konfliktų, kad banko reputacija nekristų, bankas yra suinteresuotas man padėti daryti sprendimus ir komunikuoti, kaip kokybiškai turiu elgtis, ką bankas daro ir ko nedaro, bet nereikia tikėtis, kad bankas užtikrins, kad sukčiai manęs nepasieks. Atsakomybė vis tiek žmogaus“, – teigia V.Benetis ir priduria, kad kiekvienam klientui reikia nepamiršti aštraus proto.

Su tuo sutinka ir Nacionalinis kibernetinio saugumo centras. Pasak centro atsiųsto komentaro, efektyviausia apsaugos nuo finansinių sukčių priemonė yra kritinis mąstymas.

Nacionalinis kibernetinio saugumo centras primena visiems gyventojams, kad reikėtų kritiškai vertinti visas trumpąsias žinutes, el. laiškus ir pranešimus socialiniuose tinkluose, kuriuose gąsdinama, intriguojama (pvz., „pažiūrėk šį video įrašą“) ar raginama ką nors skubiai daryti.

„Prieš atlikdami kokius nors veiksmus, atsakykite sau į klausimus: „Ar žinau siuntėją?“, „Ar laiškas laukiamas?“, „Ar neprašoma perteklinės informacijos?“, „Ar nesu skubinamas imtis veiksmų?“, „Ar laiške nėra grasinama, šantažuojama?“, „Ar laiške naudojama kalba gramatiškai taisyklinga ir nepanaši į automatinį vertimą?“ Jei laiške yra nuoroda, prieš spausdami ją patikrinkite užvesdami pelės rodyklę, bet nespausdami. Taip pamatysite tikrąją nuorodą ir palyginkite ją su oficialia nuoroda, kuri yra skelbiama tos organizacijos interneto svetainėje“, – pataria centro ekspertai.

Jei nuoroda įtartina, patariama nespausti, o supratus, kad užkibote ant sukčių kabliuko, nedelsiant informuoti apie tai savo banką ir policiją.