Nauji metai pensijų kaupimo dalyviams prasidėjo su pokyčiais – nuo sausio 1 d. įsigalioję II pensijų pakopos pakeitimai verčia gyventojus iš naujo įvertinti savo sprendimus ir būsimas senatvės pajamas.

Įsigaliojus II pensijų kaupimo pakopos pakeitimams sistema tapo savanoriška, lankstesnė ir leidžianti gyventojams dėl kaupimo galimybių apsispręsti patiems.

15min skelbė, kad nuo 2026 m. sausio 1 d. gyventojams atsivers dvejų metų laikotarpis – vadinamasis „langas“ (nuo 2026 m. sausio iki 2027 m. gruodžio pabaigos), – per kurį bus galima nutraukti kaupimą ir atsiimti savo dalį sukauptų lėšų be jokių papildomų apribojimų.

Socialinės apsaugos ir darbo ministrė Jūratė Zailskienė ketvirtadienį surengtoje spaudos konferencijoje pabrėžė, kad nuo šių metų pradžios įsigalioję II pensijų pakopos pakeitimai iš esmės nepanaikino sistemos, tačiau ją padarė lankstesnę ir palankesnę gyventojams.

Anot ministrės, gyventojams suteikta daugiau laisvės apsispręsti dėl kaupimo – numatytas dvejų metų laikotarpis, per kurį bus galima pasitraukti iš sistemos, sudarytos galimybės laikinai stabdyti kaupimą, o susidūrus su nenumatytomis gyvenimo aplinkybėmis – priimti individualius sprendimus.

„Nuo Naujųjų metų kaupiantys ar pradėję kaupti gyventojai taip pat galės atsiimti iki 25 proc. sukauptų lėšų, o pasiekus pensinį amžių – pasirinkti išmokų būdą. Jei sukaupta suma viršija minimalią anuiteto ribą, gyventojai galės pasirašyti pensijų anuiteto sutartį“, – sakė J.Zailskienė.

Kaip keitėsi rezultatai?

Kaip per pastaruosius metus keitėsi II pensijų pakopos fondų rezultatai, sukaupto gyventojų turto apimtys ir investicinė grąža?

Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) duomenimis, 2025 m. II pensijų pakopos pensijų fonduose gyventojų sukaupto turto vertė išaugo daugiau nei 16 proc. ir metų pabaigoje siekė 10,6 mlrd. eurų, o fondų vidutinė investicinė grąža sudarė 6,1 proc.

Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) vadovas V.Rūkas pabrėžė, kad per visą II pensijų pakopos veikimo laikotarpį gyventojų sukauptos lėšos ne tik buvo išsaugotos, bet ir reikšmingai padidintos.

Anot jo, nuo 2004 m. pensijų fondai dalyviams jau yra uždirbę daugiau nei 4 mlrd. eurų grynojo investicinio pelno, atskaičius visus mokesčius.

Be to, artėjama prie 1 mlrd. eurų išmokėtų lėšų gyventojams, pasiekusiems pensinį amžių ar pasirinkusiems išmokas.

„Įkritę pinigai uždirbo pinigus – sistema per laiką sukūrė realią finansinę naudą žmonėms“, – teigė V.Rūkas.

Jis priminė, kad 2025 m. pensijų fondai gyventojams uždirbo apie 600 mln. eurų, o bendras II pakopos dalyvių sukauptas turtas per metus reikšmingai išaugo.

Kalbėdamas apie investavimo struktūrą, LIPFA vadovas atkreipė dėmesį, jog jaunesni nei 50 metų dalyviai daugiausia kaupia akcijų rinkose, o tokių fondų vidutinė metinė grąža siekė apie 7 proc. ir viršijo bendrą 6,1 proc. vidurkį.

Pasak jo, tai visiškai atitinka tiek ilgalaikes akcijų rinkų grąžos prielaidas, tiek dar nuo 2018 m. gyventojams prieinamos pensijų skaičiuoklės prognozes.

„Rezultatai labai arti to, ką buvome numatę modeliuodami sistemą – gyvenimo ciklo fondai veikia taip, kaip ir buvo planuota“, – sakė V.Rūkas.

Vertindamas laikotarpį nuo 2019 m., kai buvo įkurti gyvenimo ciklo pensijų fondai, jis teigė, kad per pastaruosius septynerius metus rezultatai buvo itin sėkmingi – kai kurių fondų sukaupta grąža viršijo 100 proc. Tai reiškia, kad gyventojas, 2019 m. turėjęs 1 tūkst. eurų, šiandien galėtų būti sukaupęs apie 2 tūkst. eurų.

Kalbėdamas apie vidutinio kaupiančiojo situaciją, LIPFA vadovas nurodė, kad šiuo metu II pensijų pakopoje dalyvauja apie 1,4 mln. gyventojų, o bendras sukauptas turtas siekia apie 10 mlrd. eurų.

Vidutiniškai vieno dalyvio sąskaitoje sukaupta suma sudaro apie 7 tūkst. eurų, iš kurių maždaug trečdalį sudaro investicijų grąža.

Vien per 2025 m. vidutinis kaupėjas uždirbo apie 400 eurų investicinio pelno, prie kurio dar prisidėjo apie 400 eurų valstybės paskata, tad bendra metinė nauda siekė maždaug 800 eurų.

Pasak V.Rūko, dalyvių situacijos labai skirtingos – vieni kaupia nuo pat sistemos pradžios, kiti prisijungė visai neseniai.

Gyventojas, kuris kaupė nuosekliai ir visą laikotarpį uždirbo vidutines pajamas, šiandien galėtų būti sukaupęs apie 20 tūkst. eurų, iš kurių apie 9 tūkst. eurų sudarytų investicinis pelnas.

„Svarbu nepamiršti konteksto – sistemos pradžioje atlyginimai buvo kelis kartus mažesni nei dabar, todėl ir įmokos buvo nedidelės. Didžiausias augimo pagreitis įvyko per pastaruosius penkerius metus“, – pabrėžė LIPFA vadovas.

Pensijų fondų rezultatai pagal amžiaus grupes

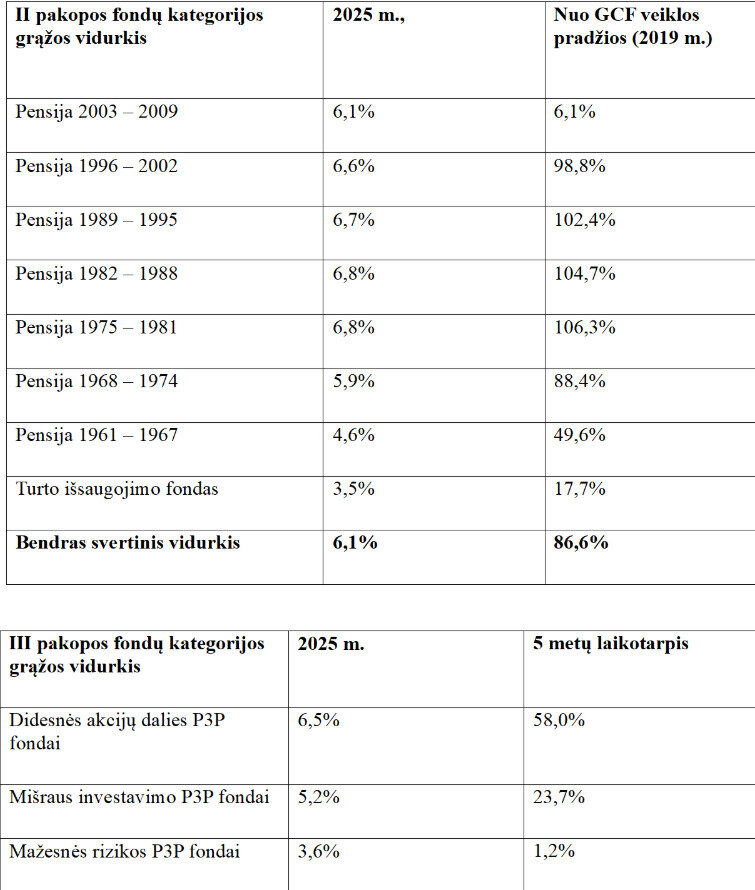

Analizuojant pagal amžiaus grupes, pernai geriausią rezultatą demonstravo 37–50 m. amžiaus grupės („Pensija 1982–1988“ ir „Pensija 1975–1981“) fondai, per 2025 m. paaugę +6,8 proc. Kukliausias rezultatas, +3,5 proc. fiksuotas konservatyviame „Turto išsaugojimo fonde“.

Nuo 2019 m. net ir konservatyviausio investavimo – „Turto išsaugojimo fonde“ – sukauptas Lietuvos gyventojų turtas yra padidėjęs beveik penktadaliu, arba +17,7 proc. Per tą patį laikotarpį net trijų fondų – „Pensija 1975–1981“, „Pensija 1982–1988“ bei „Pensija 1989–1995“ – dalyviai savo turtą jau yra padvigubinę: atitinkamai +106,3 proc., +104,7 proc. ir +102,4 proc.

„Nedaug nuo trijų daugiausiai išaugusių gyvenimo ciklo fondų atsilieka ir dabartinių 23–29 metų amžiaus grupės, fondo „Pensija 1996-2002“ dalyviai – jų turto investicinė grąža nuo 2019 m. siekia +98,8 proc. Vyriausiųjų dalyvių – gimusių 1974 m. ir anksčiau – pensijų fondų rezultatai kuklesni, nes, artėjant pensiniam amžiui ir siekiant apsaugoti gyventojų turtą, investicijų rizika mažinama ir investuojama vis į saugesnius instrumentus“, – komentuoja V.Rūkas.

Trečiosios pakopos pensijų fondai 2025 m. fiksavo +6 proc. bendrą svertinį vidurkį. Labiausiai, +6,5 proc., per praėjusius metus augo didesnės akcijų dalies fondai. Mišraus investavimo fondų vertės 2025 m. išaugo +5,2 proc., o mažesnės rizikos fondų augimas sudarė +3,6 proc.

Bendra trečiosios pakopos fonduose Lietuvos gyventojų sukaupto turto vertė 2025 m. pabaigoje viršijo 528 mln. eurų ir per metus išaugo beveik +30 proc., nuo 408 mln. eurų 2024 m. pabaigoje.

Ką žada 2026-ieji?

Pagrindinis šių metų Lietuvos pensijų sistemos įvykis – pernai priimti ir nuo šių metų sausio 1 d. įsigalioję įstatymų pakeitimai: atsisakyta automatinio įtraukimo į antrąją pakopą, artimiausius dvejus metus galima pasitraukti iš antrosios pakopos be jokių papildomų sąlygų, gyventojams taip pat suteikta galimybė dalį antrosios pakopos fonduose sukauptų lėšų atsiimti sunkiai susirgus ar nesulaukus pensinio amžiaus, padidinta vienkartinės išmokos sulaukus pensijos riba, lankstesnis įmokų mokėjimas.

LIPFA vadovas V.Rūkas įsitikinęs, kad dėl priimtų pakeitimų pasitikėjimas Lietuvos pensijų sistema išaugs.

„Reikia pripažinti, kad dalis dabar antroje pensijų sistemos pakopoje esančių Lietuvos gyventojų iš jos pasitrauks. Tačiau tikiu, kad žmones realiai pasiekusios lėšos leis įsitikinti, kad pensijų fonduose sukauptas turtas ir sugeneruotas investicinis prieaugis yra realus. Augant visuomenės finansiniam raštingumui ir vis didesnei daliai žmonių suvokiant asmeninę atsakomybę ir būtinybę pasirūpinti savo senatve, manau, jog galiausiai šis procesas turės teigiamą poveikį tiek bendram pasitikėjimui Lietuvos pensijų sistema, tiek ir žmonių apsisprendimui kaupti papildomai“, – sako V. Rūkas.

Jis primena, kad antrosios pakopos pensijų fondai šiuo metu yra vienintelis investicinis instrumentas Lietuvoje, prie kurio aktyviai prisideda ir valstybė, papildomai kiekvienam kaupiančiajam kas mėnesį pridedanti po 1,5 proc. nuo šalies vidutinio darbo užmokesčio. Atsižvelgiant į vidutinio darbo užmokesčio didėjimą, kiekvienam antroje pakopoje papildomai kaupiančiam žmogui valstybė 2026 m. pridės maždaug 400 eurų.

„Pensijų fondai į šiuos metus įžengė pasiruošę įvairiems scenarijams – su pakankamu likvidumu ir atsakingai subalansuotais portfeliais. Todėl net ir daliai žmonių nusprendus pasitraukti, tai neturės neigiamos įtakos likusių dalyvių pensijų kaupimui ar ilgalaikei investicinei grąžai“, – apibendrina V. Rūkas.

Demografija taip pat turi įtakos

„Sodros“ pensijų anuitetų skyriaus vedėja Daiva Gerulytė trumpai priminė demografinius rodiklius ir jų įtaką pensijų sistemai.

Pasak jos, Lietuvos gyventojų gyvenimo trukmė ilgėja – tiek vyrų, tiek moterų nuo gimimo tikimybė sulaukti pensijos nuosekliai auga.

„Statistiniais duomenimis, nors kai kurie vyrai miršta iki 30 metų, išgyvenusiems yra didelė tikimybė sulaukti pensinio amžiaus. Gyventojai, pasiekę pensiją, gali tikėtis gyventi keliolika metų, o ši tendencija nuosekliai didėja“, – pabrėžė D.Gerulytė.

Geografiškai ilgiausiai gyvena didžiųjų miestų gyventojai – vidutinė gyvenimo trukmė siekia 78 metus, kas jau beveik atitinka moterų vidutinę gyvenimo trukmę.

Aukštesnes pajamas gaunantys žmonės taip pat gyvena ilgiau.

Pavyzdžiui, iki šiol anuitetus gaunantys gyventojai vidutiniškai sulaukdavo apie 20 metų pensijoje, o dabar ši vidutinė trukmė padidėjo maždaug trejais metais.

„Sodros“ atstovė priminė, kad pensijų sistema Lietuvoje, kaip ir daugelyje Europos šalių, remiasi keliomis pakopomis – valstybine, darbdavių ir valstybės remiama ir savarankiška.

Bazinis pensijos dydis šiuo metu siekia 328 eurus (už 34 metus būtinojo stažo, sulaukus 65 metų), vienodai vyrams ir moterims.

Šiais metais prognozuojama vidutinė pensija sieks apie 750 eurų, o tai sudaro apie 47 proc. vidutinio darbo užmokesčio po mokesčių.

Nuo sausio – daugiau galimybių pasitraukti

J.Zailskienė priminė, kad remiantis Konstitucinio Teismo išaiškinimu, šiuo metu numatyti trys atvejai, kada galima anksčiau laiko nutraukti kaupimą.

Vienas jų – sunki liga ar paliatyvi slauga. Pasak J. Zailskienės, šių ligų sąrašas jau patvirtintas, o gyventojai, manantys, kad jų liga taip pat turėtų būti priskirta sunkioms, gali kreiptis į atsakingas institucijas dėl individualaus vertinimo.

Dar vienas atvejis – 70 proc. ir didesnis nedarbingumo lygis. Tokiu atveju, anot ministrės, žmogus gali nutraukti kaupimą bet kuriuo metu, nelaukdamas vadinamojo pasitraukimo „lango“.

„Pasitraukti iš II pensijų pakopos gali ir tie gyventojai, kurie nėra pasirašę pensijų anuiteto sutarties. Tuo metu jau sudariusieji anuiteto sutartį ir sukaupę nedideles sumas galės atsiimti likusią neišmokėtą dalį, atsižvelgiant į tai, kad dalis lėšų jiems jau išmokėta periodinėmis išmokomis“ , – atkreipė dėmesį ji.

Kalbėdama apie sistemos lankstumą, ministrė pabrėžė, kad naujai pradėję kaupti asmenys, netekę darbo ar susidūrę su finansiniais sunkumais, galės stabdyti kaupimą vieneriems metams ir šį laikotarpį pratęsti neribotą skaičių kartų, kol jausis finansiškai saugūs.

„Jei gyventojas iki pensinio amžiaus nesukaupia minimalios anuitetui reikalingos sumos, kuri šiuo metu siekia 16 785 eurus, jis galės atsiimti visą sukauptą sumą“, – nurodė J.Zailskienė.

Pasak ministrės, gyventojų susidomėjimas pensijų sistemos pokyčiais išaugo – jei anksčiau dalis jų buvo linkę greitai pasitraukti, dabar žmonės dažniau užduoda klausimus ir ieško sprendimų. Tam, anot jos, itin naudinga „Sodros“ pensijų skaičiuoklė, leidžianti kiekvienam gyventojui savo paskyroje įvertinti būsimą pensiją ir priimti pagrįstą sprendimą.

J.Zailskienė taip pat pabrėžė, kad valstybė ir toliau prisidės prie kaupimo, kiekvienam dalyviui skirdama 1,5 proc. nuo šalies vidutinio darbo užmokesčio, ir šios paskatos atsisakyti neplanuojama, nepaisant anksčiau vykusių diskusijų.

Ministrė ragino gyventojus nebijoti konsultuotis, kreiptis į „Sodrą“, pensijų fondų atstovus ar net tiesiogiai rašyti ministerijai, pabrėždama, kad „kvailų klausimų nėra“.

Kartu ji įspėjo apie aktyvėjančius sukčius – anot jos, nei „Sodra“, nei kitos institucijos nevaikšto po namus ir neprašo parodyti dokumentų ar pateikti asmeninių duomenų. Prašymus dėl pensijų lėšų gyventojai gali teikti tik patys, o išmokos pervedamos tik į asmeninę sąskaitą, o ne tretiesiems asmenims.