Verslo finansavimo įmonė ,,Faktoro” kartu su lyderiaujančiu kreditų draudimo brokeriu Baltijos šalyse ,,Credeo” pristato bendrą sprendimą, leidžiantį verslams ne tik greitai gauti apyvartinių lėšų už išrašytas sąskaitas, bet ir apsaugoti save nuo klientų nemokumo rizikos.

„Bankrotų augimas visose Baltijos šalyse rodo, kad verslas turi rimtai įvertinti rizikas. Net neseniai klestėjusios įmonės, kurių apyvartos siekė dešimtis milijonų eurų, atsidūrė finansinių sunkumų arba teisinio restruktūrizavimo procesuose, dažnai sukeldamos visišką partnerių nuostabą. Daug įmonių praėjus sutartiniams mokėjimo terminams vis dar laukia, kol klientas atsiskaitys už suteiktas paslaugas ar prekes. Šis pavojingas laukimas sukelia grėsmę įmonių mokumui bei daro jas pažeidžiamas netikėtiems rinkos pokyčiams. Faktoringas su kredito draudimu yra ne tik lėšų gavimo sprendimas, bet ir apgalvota rizikos valdymo strategija,“ – sako ,,Faktoro” vadovas Algirdas Gutauskas.

,,Credeo” generalinis direktorius Audrius Rosinas taip pat pastebi, kad didėjant bankrotų skaičiui, prevencinės priemonės tampa konkurenciniu pranašumu: „Geopolitiniai sukrėtimai, tiekimo grandinių trikdžių ir net stambių įmonių, tokių kaip ,,airBaltic”, finansiniai sunkumai parodė, kaip svarbu yra diversifikuoti riziką. Apsidraudus kreditų draudimu ne tik kompensuojami finansiniai nuostoliai susidūrus su nemokiais pirkėjais, bet ir suteikiama vertinga informacija apie potencialių klientų kreditingumą, o tai padeda priimti pagrįstus sprendimus nustatant mokėjimo sąlygas.“

Skaičiai, kurie šokiruoja

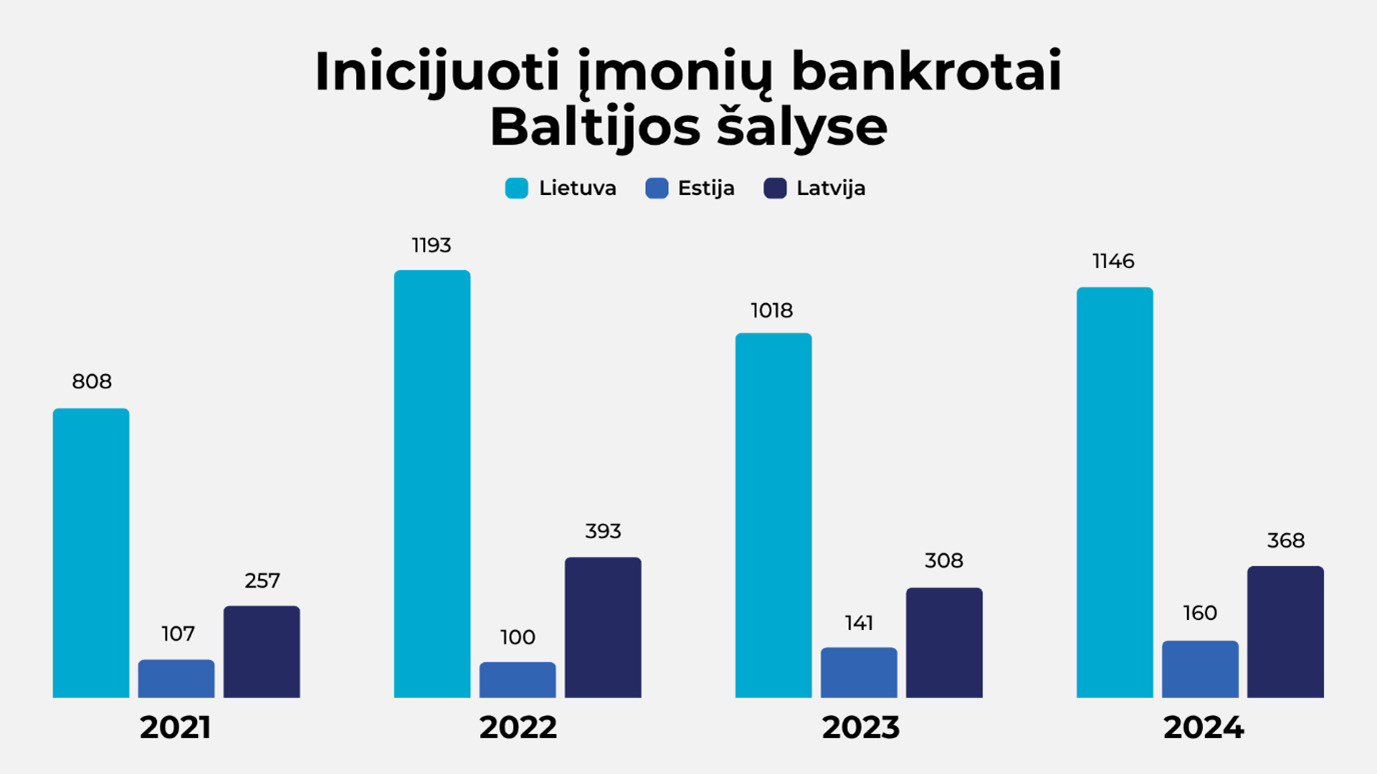

Oficialūs valstybinių institucijų duomenys atskleidžia tikrą bankrotų mastą:

Lietuvoje – 1146 bankroto iniciavimai per 2024 metus. Nagrinėjant 2024 m. pradėtus bankroto procesus pagal ekonominės veiklos rūšis, matyti, kad daugiausia bankroto procesų pradėta statyba (22,4%), didmenine ir mažmenine prekyba (21,8%), transportu ir saugojimu (11,7%) užsiimančiose įmonėse. Konkretus pavyzdys - 2024 m. spalį Vilniaus apygardos teismas logistikos milžiną „Integre Trans" su 1400 darbuotojų oficialiai paskelbė bankrutuojančiu. Bendrovės 2024 m. pirmojo ketvirčio nuostoliai siekė 4,87 milijono eurų, o 2023 metų – 8,8 milijono eurų. Kreditoriai jau rikiuojasi eilėse, tikėdamiesi atgauti bent dalį prarastų pinigų.

Latvija – bankrotų augimo lyderė su 368 juridinių asmenų bankroto bylomis 2024 metais. Stambiausias atvejis – www.prof.lv bankrotas. Tai yra lyderiaujantis internetinis prekybos tinklas statybos, namų ūkio ir gyvenimo būdo srityje Latvijoje, kurio metinė apyvarta viršija 15 milijonų eurų.

Estijoje bankrotų iniciavimas auga nuo 2021 m. kasmet. „Eaha Nordic Construction" žlugimas tapo simboliniu pavyzdžiu, kaip eksporto krizė ir brangstančios žaliavos gali per kelis mėnesius sunaikinti net stabiliai atrodančią įmonę.

Verslas problemas linkęs spręsti tik joms ištikus

Daugelis smulkių ir vidutinių įmonių vis dar nevertina klientų mokėjimų vėlavimų kaip realios rizikos, nors būtent tai dažnai ir sukelia grandininę reakciją, stabdančia visą veiklą. Vidutinis B2B klientų apmokėjimo terminas Baltijos šalyse – 45-60 dienų. Faktoringas leidžia tuos pinigus gauti iškart ir investuoti į augimą arba veiklos poreikius.

Eksportuojančioms įmonėms kredito draudimas tampa kritine sąlyga. Viena stambi nesėkmė naujoje rinkoje gali pakenkti visam metiniam rezultatui. Faktoringas su draudimu leidžia saugiai plėstis į užsienio rinkas.

„Vis dažniau finansavimas tampa ne tik būdu gauti pinigų, bet ir įrankiu valdyti riziką, planuoti tvariai ir išlaikyti konkurencinį pranašumą,“ – sako A. Gutauskas.

Pasak A. Rosino, priežasčių, kodėl verslas vangiai naudojasi kreditų rizikų valdymo įrankiais, gali būtų įvairių, tačiau akivaizdu, kad vis dar esame pripratę problemas spręsti joms ištikus, o ne bandyti jų išvengti: „Ekonomiškai labiau pažengusiose valstybėse finansinių ir kreditų rizikų įrankių naudojimas jau yra tapęs higiena, dalyku, kuris yra būtinas kasdienybėje. Deja, Lietuvoje dar link to tik einama. Mes vis dar pratę įsigyti rizikas valdančius instrumentus tik tuomet, kai patiriame nesėkmę arba galimą krizę jau matome ant durų slenksčio.“