Imantis nagrinėti Kinijos struktūrines ekonomikos problemas būtina prisiminti, kad šios valstybės pateikiama oficialioji statistika nėra visiškai patikima ir ją reikėtų vertinti itin atsargiai. Prekybos karo su JAV kontekste statistiniai duomenys yra klastojami arba visiškai neskelbiami. Kaip pastebėjo „The Wall Street Journal“, dar visai neseniai bet kas galėjo naršyti po gausybę oficialių Kinijos duomenų, vėliau jie ėmė dingti.

Vis dėlto tai nereiškia, kad nėra būdų bent apytiksliai įvertinti Kinijos ekonomikos būklę tam tikslui pasitelkus specialias metodologijas. Europoje įsikūrusio ekonomikos „smegenų centro“ „Bruegel“ analitikė Alicia Garcia-Herrero, pasiremdama Tarptautinio valiutos fondo analize, išskiria dešimt pagrindinių struktūrinių Kinijos ūkio problemų:

Išaugusi valstybės skola. Daugelį metų šalis turėjo plačią fiskalinę erdvę, kuri leido Pekinui taikyti solidžias finansinio skatinimo priemones, kai per 2008 m. pasaulinę finansų krizę smarkiai krito Kinijos eksporto paklausa. Tačiau stambios skatinimo priemonės sukėlė valstybės skolos, kuri jau peržengė 100 proc. bendrojo vidaus produkto (BVP), augimą (žr. 1 grafiką).

Tai mažesnis skolos lygis nei JAV, bet vis tiek didžiulis, palyginti su kitomis šalimis, kurių vienam gyventojui tenkanti pajamų dalis yra panaši į Kinijos. Pastarosios skola pučiasi dėl milžiniško fiskalinio deficito, ypač jos augimą lemia bendras vietos valdžios institucijų skolinimosi mastas, įskaitant skolinimąsi per specialius mechanizmus, plačiai naudojamus nekilnojamojo turto ir infrastruktūros projektams finansuoti.

Pinigų politikos apribojimai. Kinija, reaguodama į dabartinį ekonomikos sąstingį, „apkarpė“ gana aukštas, net ir COVID-19 pandemijos metu virš 3 proc. besilaikiusias, palūkanų normas. Kinijos liaudies bankas (angl. People’s Bank of China) vis dar turi galimybių mažinti palūkanų normas, tačiau jas riboja du pagrindiniai veiksniai. Pirma, gana silpnas juanio kursas palieka mažiau erdvės centriniam bankui švelninti monetarinę politiką. Antra, komerciniams kinų bankams, jau dabar kenčiantiems dėl labai prasto pelningumo, būtų sunku atlaikyti dar mažesnę grynąją palūkanų maržą, kurią lemtų tolesnis palūkanų normų mažinimas.

Vidaus paklausa. Kinai ir toliau gamina gerokai daugiau, nei gali parduoti vidaus rinkoje. Gamybos sektorius visada buvo Kinijos ekonomikos augimo variklis, o nuo 2021 m. jo svarba dar labiau išaugo dėl nekilnojamojo turto sektoriaus krizės. Investicijos į gamybos sektoriaus ilgalaikį turtą auga daug sparčiau nei BVP, o į nekilnojamąjį turtą smarkiai sumenko. Kai kuriose pramonės šakose, ypač „žaliųjų“ technologijų srityje, Kinijos įmonių kapitalo investicijos yra itin didelės. Pavyzdžiui, saulės baterijų sektoriuje jos sudaro beveik 90 proc. visų pasaulio investicijų.

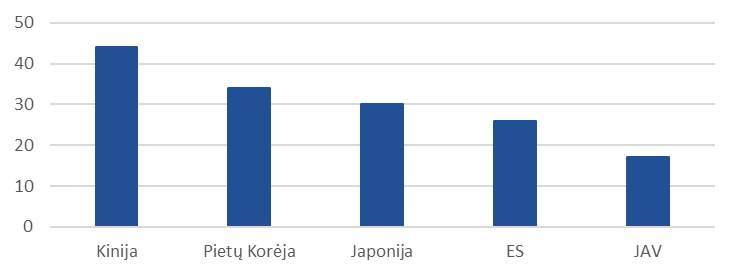

Išorės paklausa ir geopolitiniai iššūkiai. Po COVID-19 pandemijos Kinijos eksportas ir toliau augo, o importas liko stabilus. Taip susidarė didelis prekybos balanso perteklius, palankus tolesnei plėtrai. 2021 m. Kinijos dalis pasaulio gaminių eksporte pasiekė rekordą – 19,1 proc. (žr. 2 grafiką). Vis dėlto tokius aukštus eksporto rodiklius gali būti sunku išlaikyti didėjančio protekcionizmo ir aštrėjančios konkurencinės kovos sąlygomis. Kiniškų prekių importas į JAV jau nuslūgo, tiesa, į ES ir besivystančias šalis jis augo (nepaisant ES muitų kinų elektromobiliams). Mažai tikėtina, kad milžiniška Kinijos pramonė ir toliau galės kliautis užsienio rinkomis taip pat, kaip anksčiau.

Perteklinė gamyba ir defliacija. Nepaisant pasaulyje išliekančios Kinijos prekių paklausos, šios šalies pramonės pajėgumai yra tiesiog per dideli, kad būtų įmanoma absorbuoti visą jos produkciją. Problemą signalizuoja ir įmonių pelno maržas spaudžiantis gamintojų kainų mažinimas. Įsigalintis protekcionizmas gali dar paskatinti defliaciją Kinijoje, jei ši nesugebės padidinti vidaus vartojimo.

Žemas vartojimo lygis. Nors plačiai sutariama, kad vartojimo skatinimas padėtų išbalansuotai Kinijos ekonomikai, tai padaryti nėra lengva. Kinų asmeninio vartojimo ir BVP santykis išlieka žemas, ypač palyginti su investicijomis į ilgalaikį turtą. Investicijų lygis yra pernelyg aukštas, o vidaus taupymo – dar didesnis. Kinija išlaiko didžiausią taupymo lygį pasaulyje (žr. 3 grafiką), tai lemia socialinio aprūpinimo sistemos spragos ir individualaus taupymo galimybių stoka.

Norint situaciją pakeisti, reikėtų milžiniškų reformų, pavyzdžiui, stiprinti pensijų sistemą, įvesti bedarbio pašalpas ir viešąją sveikatos apsaugą. Bent jau kol kas tokių pertvarkų Vyriausybės darbotvarkėje nenumatyta. Šalies prezidentas Xi Jinpingas išreiškė abejonių dėl socialinės gerovės valstybės modelio, kurį jis vadina „gerovizmu“ (angl. welfarism).

Nekilnojamojo turto rinkos krizė. Statybos ilgą laiką buvo pagrindinis Kinijos ūkio variklis sudarė trečdalį bendrojo augimo ir trečdalį investicijų į ilgalaikį turtą. 2021-iais šis sektorius faktiškai žlugo, kai didžiausia šalies nekilnojamojo turto vystymo kompanija „Evergrande“ neįvykdė įsipareigojimų kreditoriams. Nuo tada nekilnojamojo turto sektoriaus indėlis į augimą nuosekliai krito. Taip pat mažėja būsto kainos ir nekilnojamojo turto sandorių skaičius.

Tyrimų centro RAND teigimu, iki COVID-19 pandemijos nekilnojamojo turto sektorius, įskaitant statybas ir su jomis susijusią pramonę, buvo pati svarbiausia Kinijos ekonomikos šaka. 2021 m. pasiekto statybų piko metu naujo nekilnojamojo turto pardavimai sudarė beveik 16 proc. šalies BVP, o iki 2024 m. šis rodiklis nusmuko iki 5,37 proc. BVP. Palyginimui, Kinijos tiesioginis prekių eksportas į JAV per tą patį laikotarpį išliko beveik tame pačiame lygyje – pakito nuo 3,17 iki 2,8 proc. BVP. RAND tyrėjų nuomone, JAV kaip eksporto rinkos praradimas nepadarytų Kinijos ekonomikai tokios didelės žalos, kokią sukėlė nekilnojamojo turto sektoriaus krizė.

Pažymima, kad šio sektoriaus nuosmukis ir jo poveikis vartotojų pasitikėjimui yra priežastys, dėl kurių Pekinas turėtų bijoti intensyvaus prekybos karo. Kinijos ekonomika tampa saugesnė tiekimo grandinių ir strateginio savarankiškumo požiūriu, tačiau, kaip minėta, šalis kenčia dėl menkos vidaus paklausos, kurią šalies valdžia stengiasi atsverti didindama išlaidas vartojimo skatinimo priemonėms.

Neatsiperkančios investicijos. Pernelyg didelė dalis stambių investicijų nepasiteisina, o jų grąža menksta. Didelės kinų santaupos paskatino investicijų bumą, kuris neabejotinai prisidėjo prie itin spartaus Kinijos augimo, tačiau per ilgai išliko pagrindinis jo šaltinis. Galiausiai investicijos tapo perteklinės – tai aiškiai matyti iš vis mažėjančio jų pelningumo. Kaip ir galima numanyti, valstybinių įmonių turto grąža yra mažesnė. Tačiau ir privačiose bendrovėse ji traukiasi. Pavyzdžiui, 2017 m. vidutinė valstybės valdomų įmonių turto grąža siekė 4,3 proc., o privačių – 9,3 proc., o 2022 m. šis rodiklis nukrito – valstybės įmonių iki 2,8 proc., o privačių – net iki 3,9 proc., taigi, daugiau nei dvigubai.

Mažėjanti populiacija. Kinija išsiskiria visuomenės amžėjimo tempais. Apie 1980 m. įvesta vieno vaiko politika ilgainiui lėmė sudėtingą Kinijos demografinę padėtį.

Kinija, kurioje gyvena apie 1,4 mlrd. žmonių, kelis pastaruosius metus patiria neigiamą gyventojų prieaugį. Net 15,4 proc. piliečių amžius siekia 65 metus ar daugiau. Suminis gimstamumo rodiklis nukrito iki 1 vaiko vienai moteriai, taigi, šalis žengia į mažo gimstamumo etapą. Darbingo amžiaus gyventojų skaičius menksta, o dirbančiųjų ir pagyvenusių išlaikomų žmonių santykis pakito nuo 8:1 2010-iais iki 4:1 2023-iais. Prognozuojama, kad ši socialinė našta tik didės ir 2050-iais 1 senolio išlaikymu rūpinsis jau tik 1,6 darbingo amžiaus piliečio. Jungtinių Tautų skaičiavimais, iki 2100 m. bendras Kinijos gyventojų skaičius gali sumažėti perpus – iki 767 mln.

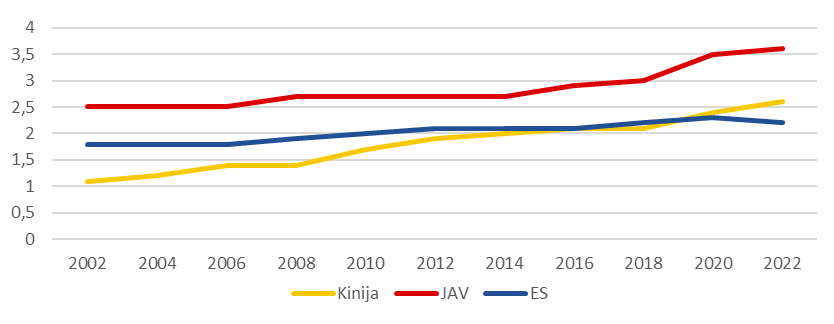

Technologijos. Kinija konkuruoja su JAV inovacijų srityje. Amerikiečiai lenkia kinus išlaidomis moksliniams tyrimams ir plėtrai (žr. 4 grafiką), todėl Kinijai nebus lengva pranokti pasaulinę technologijų lyderę JAV. Be to, Jungtinės Valstijos siekia riboti konkurentės technologinį progresą įvairiomis priemonėmis, įskaitant pažangių technologijų eksporto kontrolę.

Savo ruožtu ES 2023 m. priėmė Europos ekonominio saugumo strategiją, kuri oficialiai yra neutrali atskirų šalių atžvilgiu, tačiau iš tiesų skirta kovoti su pernelyg didele priklausomybe nuo Kinijos. Tokios konkrečios priemonės, kaip tiesioginių užsienio investicijų į ES tikrinimo mechanizmas bei reglamentas dėl ES ir jos valstybių narių apsaugos nuo trečiųjų šalių ekonominės prievartos, buvo sukurtos siekiant užkirsti kelią kinų investicijoms į strateginę Europos infrastruktūrą ir atremti Kinijos subsidijavimo bei antikonkurencinę praktikas, taip pat užkardyti strategiškai svarbių technologijų perėmimą.

Ekonomistai sutaria, kad kinams reikia skubiai padidinti namų ūkių išlaidas. Užuot investavusi į geležinkelius, automobilių pramonę ir gamybos įrangos plėtrą, Vyriausybė turėtų stengtis kurti vidaus paklausą prekėms bei paslaugoms. Pekinas jau žengė keletą nedrąsių žingsnių šia kryptimi, tačiau Kinijos ekonomika ir visuomenė tapo pernelyg trapios, kad Kinijos komunistų partija ryžtųsi rizikuoti inicijuodama drastiškas reformas. Taigi tęsiama tradicinė politika: daug skolinamasi ir investuojama. Kinijos Renmino universiteto ekonomistas Xiangas Songzuo 2019 m. tiesiai šviesiai apibendrino šalies problemas: „Iš esmės Kinijos ekonomika paremta spekuliacijomis ir viskas yra smarkiai išpūsta.“

Tai nereiškia, kad Kiniją neišvengiamai pakirs kol kas aprimęs prekybos karas. Ši valstybė turi didelę įtaką pasaulio tiekimo grandinėms, yra ganėtinai nepriklausoma ir pajėgi konkuruoti su JAV pažangiųjų technologijų srityje. Vis dėlto akivaizdus Kinijos komunistų partijos noras derėtis dėl muitų daug ką pasako. Kaip pastebėjo Pekino universiteto profesorius Michaelas Pettisas, tai gali rodyti, kad Kinija yra vis labiau priklausoma nuo užsienio prekybos perviršio, nes tai yra viena iš nedaugelio galimybių užsitikrinti augimą nepasididinant skolos.

JAV ir ES jau daugelį metų ragina Kiniją keisti ekonomikos vystymo modelį, pereiti nuo gamybos ir eksporto prie didesnio vidaus vartojimo bei taip ištaisyti struktūrinį taupymo ir investicijų disbalansą. Tačiau, kaip jau buvo minėta, tokia transformacija šalyje dar nė nepradėjo įsibėgėti. Susidūrusi su augimo sunkumais, kuriuos dar papildė vidaus problemos ir Trumpo administracijos spaudimas, Kinija reagavo daugiausia tradicinėmis ekspansijos priemonėmis, ypatingą dėmesį skirdama fiskalinėms ir monetarinėms paskatoms.

2025 m. „kieta“ fiskalinė politika tapo palankesnė, tačiau, priešingai nei tikėtasi, fiskalinė ekspansija teikė pirmumą investicijoms į infrastruktūrą, o ne vartojimo skatinimo priemonėms. Tuo pat metu sušvelninta pinigų politika pirmiausia palengvino Vyriausybės išlaidų finansavimą, o ne namų ūkių ar įmonių kreditavimą.

„Bruegel“ analitikė Garcia-Herrero kelia klausimą, kodėl Kinija vis dar dvejoja dėl perėjimo prie didesniu vartojimu grįsto modelio, ypač atsižvelgiant į tokios strategijos potencialą sumažinti prekybos įtampas su JAV ir ES. Jos nuomone, toks poslinkis būtų naudingas Kinijos ekonomikai, o nuogąstavimai, esą tai paskatintų infliaciją ir trukdytų technologinei pažangai, neturi rimto pagrindo. Analitikė konstatuoja, kad Kinijos Vyriausybė, regis, yra įsitikinusi, jog, pasirinkdama augimo modelį, kuriuo atsiribojama nuo skolomis grindžiamos nekilnojamojo turto plėtros ir susitelkiama į gamybos ir eksporto rinkų didinimą, eina teisinga linkme. Kitaip tariant, poreikis atkurti pusiausvyrą skatinant vartojimą neatrodo esąs tikras prioritetas. Panašu, kad pokytis, kurio JAV ir ES tikisi iš Kinijos, artimiausiu metu neįvyks.

Trumpui paskelbus „išsivadavimo dienos“ tarifus, Kinija pareiškė, kad „kovos iki galo“ prieš JAV keliamą grėsmę laisvai prekybai. Šiame kontekste Kinijos ir ES, kuriai Vašingtonas taip pat daro spaudimą bei diktuoja įvairias sąlygas, suartėjimas iš pirmo žvilgsnio atrodytų natūralus žingsnis, tačiau taip nėra. ES ir Kinijos prekybiniai santykiai jau kurį laiką yra įtempti. Bendrija pagrįstai baiminasi, kad JAV skirtas, tačiau ten nebepatenkančias prekes kinai peradresuos į ES, taip dar labiau perpildydami vietos rinkas ir iškraipydami prekybos balansą. ES ir Kinijos derybos prekybos karo sąlygomis yra sudėtingos.

Ekspertai pažymi, kad Kinija dar iki prekybos karo turėjo rimtų struktūrinių ekonominių ir socialinių problemų. Vystant šalies ekonomiką prioritetas teikiamas didžiulėms investicijoms į būstą, infrastruktūrą ir produkciją. Daugelis Kinijos įmonių yra vienaip ar kitaip subsidijuojamos ir dažnai pagamina daugiau, nei patys kinai ar likęs pasaulis nori pirkti. Bėda ta, kad šios investicijos jau seniai duoda vis mažesnį pelną, todėl ekonomikos augimas nėra tvarus, o valstybė tapo priklausoma nuo besipučiančios skolos.

Prekyba yra bene vienintelė sritis, kuri reikšmingai prisideda prie šalies BVP nedidindama skolos, tačiau prekybos karo su JAV kontekste ir šis sektorius susiduria su sunkumais. Ekspertai tvirtina, kad vienas pagrindinių veiksnių, galinčių padėti stringančiai ekonomikai – didesnis vidaus vartojimas. Vis dėlto jis išlieka menkas, nes po 2021 m. nekilnojamojo turto burbulo sprogimo gyventojai yra itin atsargūs ir toliau taupo. Be to, Kinijos socialinės apsaugos sistema yra labai silpna, todėl piliečiai patys turi pasirūpinti nedirbančiais artimaisiais. Galiausiai Kinijos situaciją sunkina ir demografinė krizė.

Apibendrinant, ekonominio sulėtėjimo sąlygomis kinai viliasi, kad verslo santykių plėtra su kitais tarptautiniais partneriais, ypač su ES, leis kompensuoti neigiamą Trumpo muitų poveikį šalies eksportui.

ES kyla dilema, kuriai geopolitinei galybei teikti prioritetą – tradicinei sąjungininkei JAV, šiuo metu trukdančiai globalizacijai, ar komunistų partijos vadovaujamai Kinijai, kuri dabar, nepaisant ideologinių skirtumų, siekia glaudesnių ryšių su Europa.