Šį tekstą profesorius paskelbė prieš pat antradienį prasidėjusį Davoso ekonomikos forumą, kuriame daug dėmesio skiriama didžiausioms ekonomikos grėsmėms ir iššūkiams aptarti. Kaip du didžiausius jis išskiria Kinijos ekonomikos sulėtėjimą ir tikimybę, kad kils ilgalaikės palūkanos. Abu šie faktoriai gali pasaulio ekonomikoje sukelti dideles bangas.

Kinijai – tik vienas kelias į priekį

Reikšmingas Kinijos ekonomikos sulėtėjimas jau matomas. Prezidento Donaldo Trumpo prekybos karas sumažino pasitikėjimą, tačiau tai tik vienas postūmis ir taip lėtėjančiai ekonomikai, kuri išgyvena perėjimą iš eksportu varomos į vartotojišką visuomenę.

Kiek turės sulėtėti Kinijos ūkis, lieka atviras klausimas. Tačiau akivaizdi prieštara tarp centralizuotos politinės sistemos ir poreikio decentralizuotai vartotojų ekonomikos sistemai, ir todėl ilgalaikis sulėtėjimas gali turėti sunkių pasekmių.

Kinijos vertybinių popierių priežiūros komisijos pirmininko pavaduotojas Fangas Xinghai antradienį diskusijoje pabrėžė, kad Kinijos ekonomika sulėtės, tačiau tai nebus griūtis. Augimas vis dar sieks apie 6 proc., ir tai nėra labai mažai.

Jo teigimu, eksporto duomenys yra nuviliantys, namų ūkiai sumažino vartojimo išlaidas.

Tačiau alternatyvų nelabai yra – Kinija nebegali likti vien tik eksportuotoja, mat ji ir dabar yra dominuojanti eksportuotoja, todėl nei rinkos, nei politinės tolerancijos didesniam augimui nėra.

Skatinti augimą per investicijas taip pat nėra lengva, ypač nekilnojamojo turto sektoriuje, kur investicijos į gyvenamąjį būstą sudaro statybų sektoriaus liūto dalį. Dėl kylančio spaudimo mažinti kainas vis sunkiau įtikinti kinų šeimas didesnę savo turto dalį investuoti į būstą.

Nors Kinija gali lengviau nei bet kuri kita Vakarų valstybė sugerti nuostolius bankų sektoriuje, didelis kainų kritimas ir statybos susitraukimas gali padaryti labai didelę finansinę įtaką ūkiui.

Kinijos ekonomikos sulėtėjimas likusiai Azijos daliai smogs taip pat smarkiai, nukentės žaliavas eksportuojančios besivystančios rinkos. Europa jau jaučia skausmą, ypač Vokietija. Nors JAV ir yra mažiau priklausoma nuo Kinijos, trauma finansų rinkoms ir politiškai jautrus eksportas padidins Kinijos ūkio sulėtėjimo įtaką JAV ir ji bus skaudesnė, nei numano dabartiniai JAV lyderiai.

Didesnę žalą padarytų nepasitikėjimas išsivysčiusiomis valstybėmis

Mažiau tikėtina, bet labiau skausminga būtų, jeigu daug metų mažėjusios palūkanų normos staiga pakeistų kryptį ir pradėtų augti. Ir kalbama ne tik apie JAV palūkanų normas, mat Federalinio rezervų banko palūkanų padidinimas iš esmės paveiktų trumpalaikes palūkanas.

Ilgalaikių palūkanų normų augimas gali būti kur kas didesnė problema. Šiuo metu jos yra žemiausios per visą šiuolaikinę erą (išskyrus laikotarpį po Antrojo pasaulinio karo, kai finansų rinkos buvo kur kas mažiau išsivysčiusios nei dabar).

Kalbant apie ilgalaikes palūkanas turima omenyje dešimties metų vyriausybinius popierius. Jos yra vienas svarbių veiksnių, darančių įtaką verslo investicijoms. Žemos palūkanos skatina verslą investuoti į naują įrangą ir pan., o didelės veikia priešingai. Investicijos yra vienas pagrindinių ekonomikos augimo šaltinių.

Konservatoriškų pažiūrų jėgos pastaruosius kelis dešimtmečius įgyvendino globalizacijai palankią ekonomikos politiką, o populistai gali tą nesunkiai sugriauti. Taip jie gali pasėti nerimą rinkose keldami klausimą, kiek saugios iš tiesų yra išsivysčiusios valstybės ir jų skolos.

Nors ir nėra didelės tikimybės, kad taip nutiks, ilgalaikių palūkanų normų augimas vis tik nėra neįmanomas. Kas gali lemti augimą? Tarkime, produktyvumo spurtas. Ekonomikai tai būtų teigiamas postūmis, tačiau kiek atsiliekantiems ir su pokyčiais nespėjantiems regionams tai gali būti smūgis. Azijos ekonomikos augimas dėl to galėtų smarkiai sumažėti.

Vis dėlto labiausiai tikėtinas postūmis palūkanų augimui yra populizmo protrūkis, šiuo metu stebimas beveik visur pasaulyje. Konservatoriškų pažiūrų jėgos pastaruosius kelis dešimtmečius įgyvendino globalizacijai palankią ekonomikos politiką, o populistai gali tą nesunkiai sugriauti. Taip jie gali pasėti nerimą rinkose keldami klausimą, kiek saugios iš tiesų yra išsivysčiusios valstybės ir jų skolos. Tai galėtų padidinti palūkanų normas, ir, jeigu vyriausybės prie to taikytųsi lėtai, padidėtų biudžetų deficitai, rinkos pradėtų dar labiau abejoti vyriausybėmis.

Didelės skolos suteikia mažiau galimybių vyriausybėms greitai sureaguoti į įvairius šokus: finansų krizes, kibernetinį karą, prekybos karą. Negebėjimas agresyviai reaguoti į didelį šoką padidina ilgalaikės stagnacijos riziką, o moksliniai tyrimai rodo, kad didelės skolos yra dažnai susijusios su lėtesniu ilgalaikio augimo tempu.

Dauguma ekonomistų sutinka, kad esant dabartinėms žemoms palūkanų normoms pažengusios ekonomikos gali išlaikyti daug didesnes skolas, nei galėtų priešingu atveju. Didelės skolos suteikia mažiau galimybių vyriausybėms greitai sureaguoti į įvairius šokus: finansų krizes, kibernetinį karą, prekybos karą. Negebėjimas agresyviai reaguoti į didelį šoką padidina ilgalaikės stagnacijos riziką, o moksliniai tyrimai rodo, kad didelės skolos yra dažnai susijusios su lėtesniu ilgalaikio augimo tempu.

Jeigu pažangi politika bus paremta skola, o ne aukštesniais mokesčiais, lengva įsivaizduoti, kaip rinkos pradės abejoti valstybių galimybėmis augti tiek, kad tos skolos kada nors apskritai sumažėtų.

Rizikų pasaulio ekonomikai yra ir daugiau, įskaitant tik didėjantį chaosą JAV, „Brexit“, Italijos skolos problemas ir augančią geopolitinę įtampą.

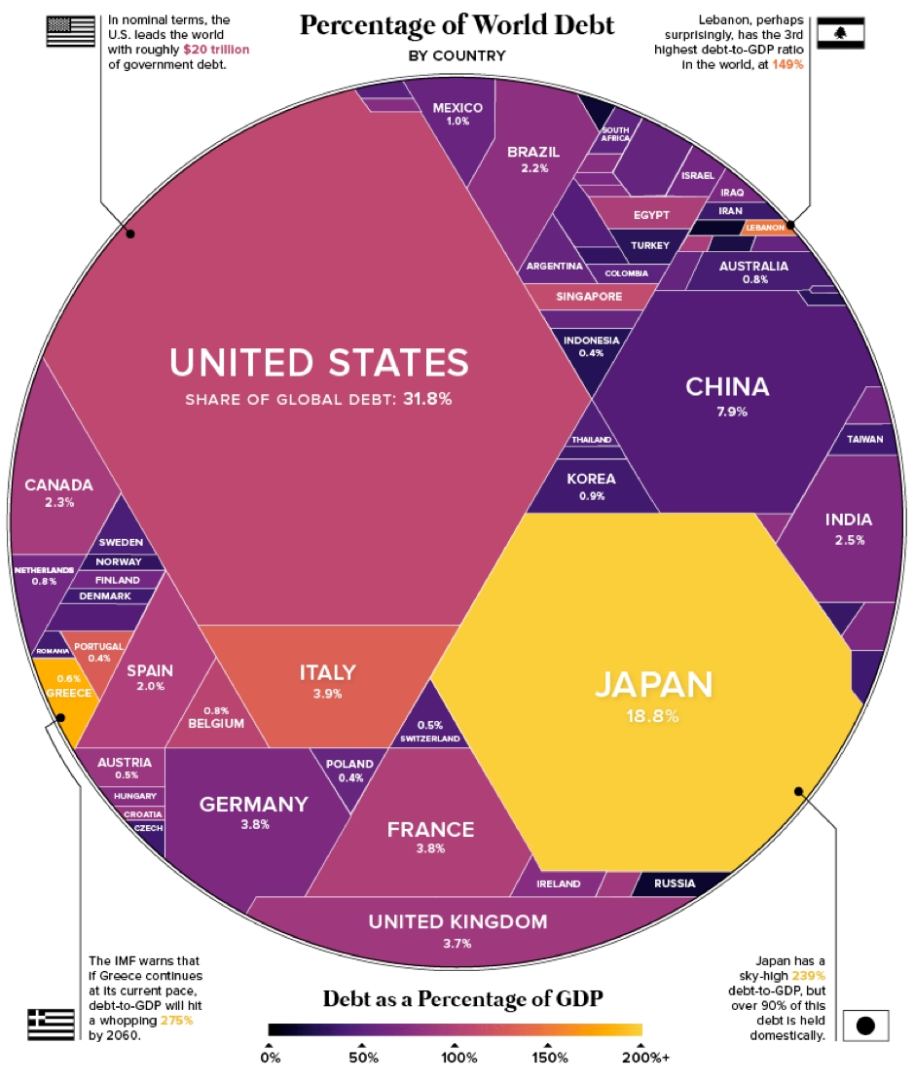

Beje, antradienį Davose pateikta įdomi informacija, kad pasaulio skola yra daug didesnė nei prieš finansų krizę. Ji dabar siekia 247 trln. dolerių, įskaitant 63 trln. dolerių siekiančią centrinių valdžių skolą.