Kintamos ar terminuotai nekintančios palūkanos: kurias vertėtų rinktis imant būsto paskolą

Kintamos ar terminuotai nekintančios palūkanos: kurias vertėtų rinktis imant būsto paskolą  Naują būstą pirkti bus galima tik visiškai baigtame pastate: ką tai reiškia pirkėjams ir plėtotojams?

Naują būstą pirkti bus galima tik visiškai baigtame pastate: ką tai reiškia pirkėjams ir plėtotojams?  5 dažniausiai užduodami klausimai apie būsto paskolas

5 dažniausiai užduodami klausimai apie būsto paskolas  Ekspertas pataria: kaip nenudegti renkantis senos statybos būstą?

Ekspertas pataria: kaip nenudegti renkantis senos statybos būstą?  Kaip elgtųsi bankininkas pakilus namų paskolos palūkanoms?

Kaip elgtųsi bankininkas pakilus namų paskolos palūkanoms?  Kaip apskaičiuoti išlaidas būsto įrengimui ir gauti finansavimą?

Kaip apskaičiuoti išlaidas būsto įrengimui ir gauti finansavimą?  Ką vertėtų žinoti prieš imant paskolą?

Ką vertėtų žinoti prieš imant paskolą?  Kaip susitaupyti pinigų pradiniam būsto įnašui?

Kaip susitaupyti pinigų pradiniam būsto įnašui?  Jaunimas vis dažniau ieško nuosavo būsto: ekspertės pataria, kaip nesuklysti perkant

Jaunimas vis dažniau ieško nuosavo būsto: ekspertės pataria, kaip nesuklysti perkant  Apskaičiavome: kiek kainuotų to paties buto paskolos įmoka ir jo nuoma?

Apskaičiavome: kiek kainuotų to paties buto paskolos įmoka ir jo nuoma?  Namų įrengimo tendencijos: kam skiriamas didžiausias dėmesys ir ko nerekomenduoja ekspertai

Namų įrengimo tendencijos: kam skiriamas didžiausias dėmesys ir ko nerekomenduoja ekspertai  Sutaupė tūkstančius eurų: savo rankomis atnaujinta virtuvė visiškai pakeitė namų vaizdą

Sutaupė tūkstančius eurų: savo rankomis atnaujinta virtuvė visiškai pakeitė namų vaizdą  Per kovidą pirktas senas namukas virto nauju gražuoliu: „Tada visi sakė, kad darome nesąmonę“

Per kovidą pirktas senas namukas virto nauju gražuoliu: „Tada visi sakė, kad darome nesąmonę“  Ingrida seną šiltnamį pavertė jaukia pasisėdėjimų vieta: prireikė tik minimalių išlaidų

Ingrida seną šiltnamį pavertė jaukia pasisėdėjimų vieta: prireikė tik minimalių išlaidų  Tendencijų ekspertė V. Diaz: kokiuose namuose gyvensime 2024-aisiais?

Tendencijų ekspertė V. Diaz: kokiuose namuose gyvensime 2024-aisiais?  Patarimai naujakuriams, kaip nesuklysti renkantis baldus

Patarimai naujakuriams, kaip nesuklysti renkantis baldus  Vasara baigėsi, grožis – ne: kaip susikurti tobulą rudens gėlyną

Vasara baigėsi, grožis – ne: kaip susikurti tobulą rudens gėlyną  Testas. Atsakykite į 12 klausimų apie miegą! Paskelbti laimėtojai

Testas. Atsakykite į 12 klausimų apie miegą! Paskelbti laimėtojai  Kai „pasidaryk pats“ ne visada pavyksta: 4 klaidos nusprendus būstą įsirengti savarankiškai

Kai „pasidaryk pats“ ne visada pavyksta: 4 klaidos nusprendus būstą įsirengti savarankiškai  „Lono“ vadovas Domas Jakutis. Ant kokio čiužinio miega pats ir ką pastebi ryte sutikęs žmogų?

„Lono“ vadovas Domas Jakutis. Ant kokio čiužinio miega pats ir ką pastebi ryte sutikęs žmogų?  Ne vieną remontą „išgyvenusi“ Sigita dalijasi savo patirtimi: ką svarbu žinoti ir kur galima sutaupyti

Ne vieną remontą „išgyvenusi“ Sigita dalijasi savo patirtimi: ką svarbu žinoti ir kur galima sutaupyti  Sovietmečio butas Kaune – su potencialu: sauna balkone, garinis dušas ir moderni virtuvė

Sovietmečio butas Kaune – su potencialu: sauna balkone, garinis dušas ir moderni virtuvė  Paprasti būdai, kaip atnaujinti namus nemokamai: pasitelkite tai, ką turite

Paprasti būdai, kaip atnaujinti namus nemokamai: pasitelkite tai, ką turite  Butą Lazdynuose suremontavo mažiau nei už 10 tūkst. – tapo šviesus ir šiuolaikiškas

Butą Lazdynuose suremontavo mažiau nei už 10 tūkst. – tapo šviesus ir šiuolaikiškas  Sovietinis butas Klaipėdoje pakeistas iš pamatų: įvardijo, kas atsiėjo brangiausiai

Sovietinis butas Klaipėdoje pakeistas iš pamatų: įvardijo, kas atsiėjo brangiausiai  Interjero dizainerė K.Grybaitė pataria, kaip išauginti būsto vertę

Interjero dizainerė K.Grybaitė pataria, kaip išauginti būsto vertę  Statote namą? Koks šildymo būdas būtų pigiausias?

Statote namą? Koks šildymo būdas būtų pigiausias?  Kaip nepermokėti už namų remontą?

Kaip nepermokėti už namų remontą?  Ekspertai apie tai, kaip susikurti jaukų ir estetišką vonios kambarį: svarbu žinoti šias detales

Ekspertai apie tai, kaip susikurti jaukų ir estetišką vonios kambarį: svarbu žinoti šias detales  Vonios kambario baldai: tendencijos, spalvos ir didžiausios klaidos, kurių galite išvengti

Vonios kambario baldai: tendencijos, spalvos ir didžiausios klaidos, kurių galite išvengti  Plytelių labirintuose: kaip išsirinkti, kas madinga ir kokiose erdvėse tinka labiausiai

Plytelių labirintuose: kaip išsirinkti, kas madinga ir kokiose erdvėse tinka labiausiai  Sigita atnaujino 4 kambarių butą: kodėl nusprendė pasilikti senas grindis ir negriauti sienų

Sigita atnaujino 4 kambarių butą: kodėl nusprendė pasilikti senas grindis ir negriauti sienų  Norite sutaupyti įsirengdami būstą? K.Grybaitė pataria, kur nepaslysti

Norite sutaupyti įsirengdami būstą? K.Grybaitė pataria, kur nepaslysti  Dažų ekspertas A.Dryžas pasidalijo argumentais, kodėl verta į namų dažymo procesą įsitraukti patiems

Dažų ekspertas A.Dryžas pasidalijo argumentais, kodėl verta į namų dažymo procesą įsitraukti patiems  Klausimas, vertas milijono: kur rasti jūsų pasitikėjimo vertą namų meistrą?

Klausimas, vertas milijono: kur rasti jūsų pasitikėjimo vertą namų meistrą?  Renkatės grindis? Išsamus gidas, kuris padės atrasti geriausią sprendimą ir neapsigauti

Renkatės grindis? Išsamus gidas, kuris padės atrasti geriausią sprendimą ir neapsigauti  Dažymo ekspertas A.Dryžas atskleidė, kaip atgaivinti ir terasas, ir lauko lysves po šaltojo sezono

Dažymo ekspertas A.Dryžas atskleidė, kaip atgaivinti ir terasas, ir lauko lysves po šaltojo sezono  Apie ką nepagalvoja naujakuriai: santechnikas V.Juknevičius vardija klaidas renkantis vonią namuose

Apie ką nepagalvoja naujakuriai: santechnikas V.Juknevičius vardija klaidas renkantis vonią namuose  Nusprendėte savarankiškai įsirengti būstą? 4 dažniausios klaidos – interjero dizainerė pataria, kaip jų išvengti

Nusprendėte savarankiškai įsirengti būstą? 4 dažniausios klaidos – interjero dizainerė pataria, kaip jų išvengti  Namai, kur paveikslas virsta lova: įvertinkite, kaip pasikeitė 33 kv. m butas

Namai, kur paveikslas virsta lova: įvertinkite, kaip pasikeitė 33 kv. m butas  7 idėjos, kaip daug neinvestuojant atnaujinti virtuvę

7 idėjos, kaip daug neinvestuojant atnaujinti virtuvę  Kokį turtą vadinsime likvidžiu, o kokį mažai likvidžiu ir kodėl? Atsako ekspertė

Kokį turtą vadinsime likvidžiu, o kokį mažai likvidžiu ir kodėl? Atsako ekspertė  Patarimai svajojantiems apie naujus namus: kaip taupyti ir kiek reiktų sutaupyti?

Patarimai svajojantiems apie naujus namus: kaip taupyti ir kiek reiktų sutaupyti?  Nekilnojamojo turto brokerė atskleidė, ką pamiršta ketinantys pirkti žemės sklypą namo statybai

Nekilnojamojo turto brokerė atskleidė, ką pamiršta ketinantys pirkti žemės sklypą namo statybai  Perkate senos statybos būstą? Kaip neįsigyti katės maiše?

Perkate senos statybos būstą? Kaip neįsigyti katės maiše?  Kaip rasti namus, atitinkančius asmeninius poreikius ir biudžeto galimybes?

Kaip rasti namus, atitinkančius asmeninius poreikius ir biudžeto galimybes?  Ar dabar geras metas pirkti būstą?

Ar dabar geras metas pirkti būstą?  Santechnikas V.Juknevičius – apie senbernio butukus ir rožinius akinius renkantis namus

Santechnikas V.Juknevičius – apie senbernio butukus ir rožinius akinius renkantis namus  Septyni žingsniai ieškant svajonių namų: kaip išsirinkti

Septyni žingsniai ieškant svajonių namų: kaip išsirinkti  Kas geriau – statytis naują namą ar pirkti seną ir jį renovuoti? Dvi šeimos pasidalijo savo patirtimi

Kas geriau – statytis naują namą ar pirkti seną ir jį renovuoti? Dvi šeimos pasidalijo savo patirtimi  Itin apleistą namą savo rankomis atnaujinusi šeima: „Mums sakė, kad iš šitų griuvėsių nieko nebus“

Itin apleistą namą savo rankomis atnaujinusi šeima: „Mums sakė, kad iš šitų griuvėsių nieko nebus“

Pasak finansavimo ekspertės, visiems naujakuriams yra svarbu turėti aiškią būsto įrengimo viziją ir atidžiai susidaryti darbų ir medžiagų sąmatą, kruopščiai apskaičiuoti, kiek viskas kainuos. Esminis patarimas – išlaidas nusimatyti atsižvelgiant į būsto kvadratūrą.

„Mūsų patirtis ir klientų praktika rodo, kad įsikurdami naujame būste klientai vidutiniškai skiria apie 500 eurų vienam kvadratiniam metrui. Visgi, žmonių poreikiai yra labai skirtingi, todėl daugiau santaupų turintys asmenys kartais skiria ir 1000 eurų ar dar daugiau vienam kvadratiniam metrui.

Bet kuriuo atveju, neretai pastebime, kad įrengimas gyventojams kainuoja brangiau negu jie tikisi nuo pradžių. Tam įtakos turi nenumatytos išlaidos, brangstantys darbai ar medžiagos, proceso eigoje pasikeičiantys poreikiai ir panašios priežastys“, – teigia „Luminor“ banko būsto kredito produkto vadovė.

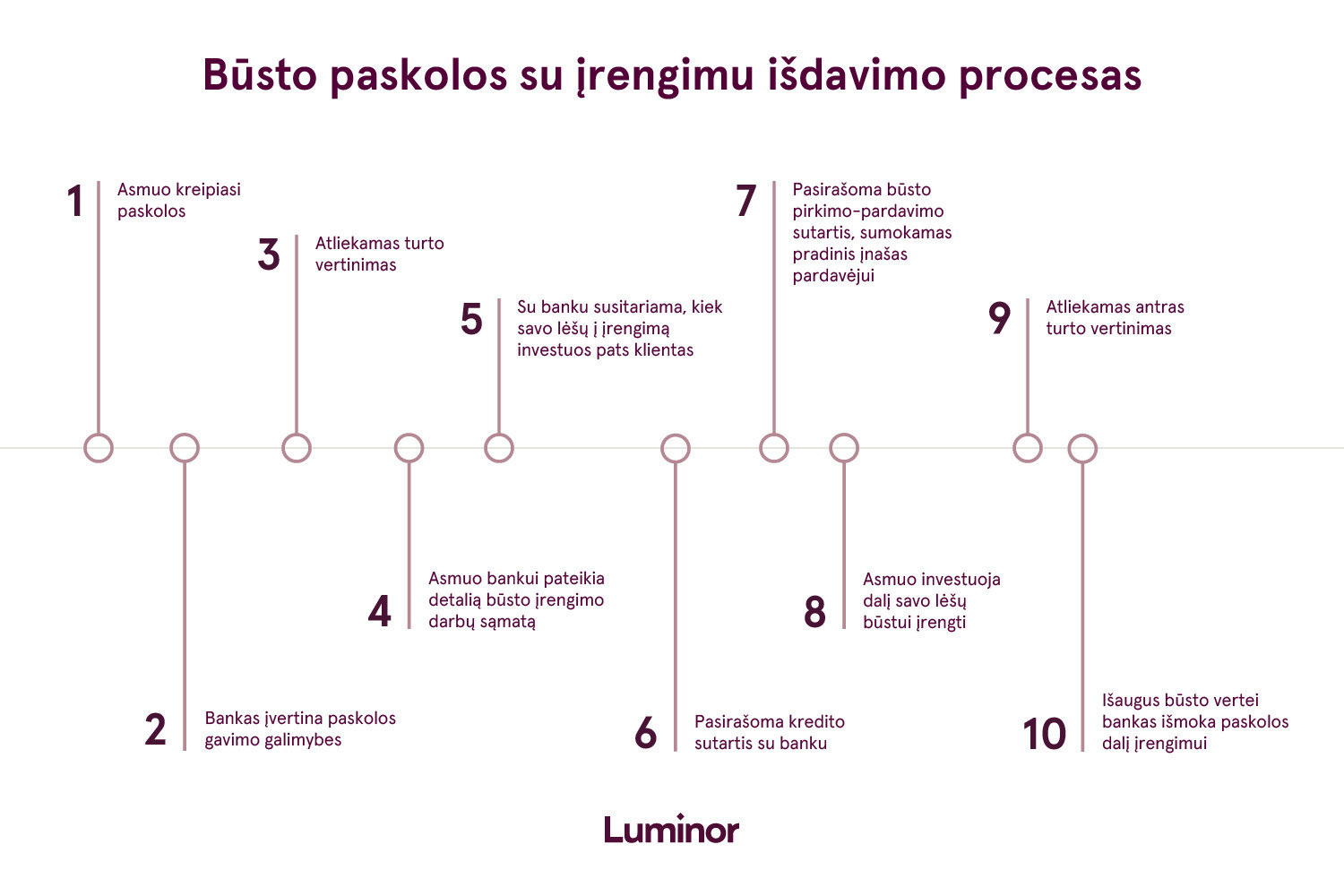

Įsivertinus lėšų būsto įsirengimui poreikį, kai kurie naujakuriai nusprendžia kreiptis finansinės pagalbos į banką. Paprastai žmonės gali rinktis vieną iš dviejų būdų pasiskolinti įsikūrimui naujuose namuose – imti didesnę būsto paskolą arba gauti vartojimo paskolą.

Didesnė būsto paskola – mažesnės palūkanos, daugiau pastangų

Palyginus su vartojimo paskola, būsto paskolos didinimas palankesnis žmonėms, planuojantiems įsigyti neįrengtą namą ar butą. Tokiu atveju, galima skolintis tiek namams pirkti, tiek jiems įrengti.

„Būsto paskolos palūkanos, palyginus su vartojimo, yra mažesnės, o įsikūrimui skolinama suma priklauso nuo sąmatoje numatytų darbų ir finansinių galimybių. Tiesa, reikėtų turėti omenyje, kad, palyginus, šis variantas pasižymi kiek ilgesniu ir sudėtingesniu procesu“, – pasakoja Ž. Rakauskaitė.

Šiuo atveju, nors bankas išduoda vieną paskolą, jos išmokėjimai skaidomi į kelias dalis. Viena suma skiriama būstui įsigyti, o kita – įsirengti. Atitinkamai, norintysis gauti paskolą turės abiem paskolos dalims skirti savo lėšų. Pirma – jis turės sumokėti pradinį įnašą, kuris dažniausiai siekia 15 proc. būsto kainos. Antra – reikės pradžioje pačiam investuoti į būsto įrengimą – t.y. pradėti darbus savo lėšomis, ir taip padidinti būsto vertę.

„Imant paskolą būstui pirkti ir įsirengti, būstas yra įkeičiamas. Priimdamas sprendimą dėl paskolos suteikimo, bankas turi įsitikinti, kad būstas per atitinkamą laiką bus įrengtas, nes kitaip jis bus mažiau likvidus. Tad visame procese klientams teks atlikti kelis turto vertinimus,“ – sako Ž. Rakauskaitė.

Dažniausiai pirmasis turto vertinimas atliekamas pačioje pirminėje stadijoje – dar prieš kreipiantis į banką dėl būsto paskolos, nebent būstas perkamas tiesiai iš statytojų, su kuriais bankas bendradarbiauja ir turto vertinimu pasirūpina pats.

Pagal perkamo būsto vertę ir pirkimo kainą nustatoma suteikiamos paskolos suma, kuri pirmiausia išmokama būstui įsigyti, o vėliau – jam įsirengti. Investavus dalį savo lėšų į būsto įrengimą – pavyzdžiui, sutvarkius lubas ir sienas, būsto vertė yra įvertinama iš naujo. Tiesa, dėl konkretaus antrojo turto vertinimo atlikimo laiko vertėtų iš anksto pasitarti su turto vertintojais. Jeigu nustatoma, kad vertė pakilo, bankas klientui išmoka sutartą paskolos dalį, kurią jis gali panaudoti tolesniam namų įsirengimo procesui.

„Besiskolinantis asmuo privalo savomis lėšomis „sudalyvauti“ ne tik perkant būstą – tai yra, sumokant pradinį įnašą – bet ir jį įsirengiant. Dėl to, skolinantis tokiu būdu yra labai svarbu įsivertinti, ar į būsto įrengimą suinvestuotų lėšų pakaks būsto vertei pakelti. Priešingu atveju, deja, bet pinigai išmokėti nebus, tad būsto įrengimui reikės skirti papildomų nuosavų lėšų. Todėl renkantis šį paskolos variantą, tiksli kaip laikrodis sąmata ir savo galimybių įsivertinimas – itin svarbūs“, – teigia Ž.Rakauskaitė.

Vartojimo paskola – brangesnis, bet lankstesnis variantas

Pasak finansavimo ekspertės, vartojimo paskola tinkamesnė gyventojams, kurie būstą įsigyja nuosavomis lėšomis, arba jeigu namams įrengti reikalinga mažesnė suma pinigų. Šios paskolos palūkanos yra didesnės negu būsto paskolos, taip pat paskolinta gali būti ne didesnė nei 30 tūkst. eurų suma, tačiau procesas paprastesnis ir greitesnis.

„Palyginus su būsto paskolos didinimu, vartojimo paskolai nereikia papildomų ir paskolą branginančių bei jos išdavimo procesą prailginančių veiksmų – turto vertinimo, turto įkeitimo ar pradinio įnašo. Tai reiškia, kad šis variantas klientams palankesnis dėl greičio ir lankstumo“, – pasakoja Ž.Rakauskaitė.

Prieš imant paskolą būstui įsirengti, finansavimo specialistė rekomenduoja pasitarti su banko specialistais, kurie padės rasti geriausią sprendimą, detaliai papasakos apie paskolų rūšis ir kaip jas gauti.

„Be to, visada svarbu turėti omenyje, kad Lietuvoje visi asmens ar šeimos finansiniai įsipareigojimai mėnesio įmokoms negali būti didesni nei 40 proc. pajamų, tad paskolą imti planuojantys žmonės turėtų atsižvelgti į tai, kiek išlaidų reikalauja dabartiniai pragyvenimo įsipareigojimai ir kokia suma galėtų būti skiriama paskolai išmokėti“, – teigia „Luminor“ banko būsto kredito produkto vadovė.